Όλες οι αλλαγές για τη Βραχυχρόνια μίσθωση ακινήτων

Τι ισχύει πλέον για τη βραχυχρόνια μίσθωση ακινήτων μετά και τον ψηφισθέντα Νόμο 4472 της 19/05/2017.

Αλλαγές του άρθρου 111 του Ν. 4446/2016 για την βραχυπρόθεσμη μίσθωση ακινήτων, ρυθμίσεις, προϋποθέσεις, πρόστιμα μη τήρησης προϋποθέσεων και λοιπές ρυθμίσεις στο πλαίσιο της οικονομίας του διαμοιρασμού.

Τι νοείται ακίνητο:

- Για τους σκοπούς του παρόντος άρθρου ως ακίνητο νοείται:

α) το διαμέρισμα,

β) η μονοκατοικία, εξαιρουμένων των μονοκατοικιών οι οποίες έχουν χαρακτηριστεί ως τέτοιες λόγω της κατάργησης της σύστασης οριζόντιας ιδιοκτησίας,

γ) οποιαδήποτε άλλη μορφή οικήματος με δομική και λειτουργική αυτοτέλεια,

δ) τα δωμάτια εντός διαμερισμάτων ή μονοκατοικιών.

Ψηφιακές πλατφόρμες (τύπου Airbnb κλπ):

Ως οικονομία του διαμοιρασμού ορίζεται κάθε μοντέλο όπου οι ψηφιακές πλατφόρμες δημιουργούν μια ανοικτή αγορά για την προσωρινή χρήση αγαθών ή υπηρεσιών που συχνά παρέχουν ιδιώτες.

Ως ψηφιακές πλατφόρμες ορίζονται οι ηλεκτρονικές, διμερείς ή πολυμερείς αγορές, όπου δύο ή περισσότερες ομάδες χρηστών επικοινωνούν μέσω διαδικτύου με τη μεσολάβηση του διαχειριστή της πλατφόρμας προκειμένου να διευκολυνθεί μία συναλλαγή μεταξύ τους.

Ποιος θεωρείται «διαχειριστής ακινήτου» βραχυχρόνιας μίσθωσης:

Ως διαχειριστής ακινήτου βραχυχρόνιας μίσθωσης (στο εξής «διαχειριστής ακινήτου») ορίζεται το φυσικό ή νομικό πρόσωπο ή κάθε είδους νομική οντότητα, που αναλαμβάνει την διαδικασία ανάρτησης ακινήτου στις ψηφιακές πλατφόρμες με σκοπό τη βραχυχρόνια μίσθωση και γενικά μεριμνά για τη βραχυχρόνια μίσθωση του ακινήτου. Διαχειριστής ακινήτου δύναται να είναι είτε κύριος του ακινήτου ή νομέας ή επικαρπωτής ή υπεκμισθωτής ή τρίτος.

Τι σημαίνει «Βραχυχρόνια μίσθωση»:

Ως βραχυχρόνια μίσθωση ορίζεται η μίσθωση ακινήτου που συνάπτεται μέσω των ψηφιακών πλατφορμών για συγκεκριμένη χρονική διάρκεια, μικρότερη του έτους.

Προϋποθέσεις βραχυχρόνιας μίσθωσης:

Προβλέπεται η δυνατότητα βραχυχρόνιας μίσθωσης ακινήτου, μέσω των ψηφιακών πλατφορμών, υπό τις προϋποθέσεις:

α. Ο διαχειριστής ακινήτου να έχει εγγραφεί στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» που τηρείται στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.).

β. O αριθμός εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής υποχρεωτικά να συνοδεύει την ανάρτηση του ακινήτου, σε εμφανές σημείο, στις ψηφιακές πλατφόρμες, καθώς και σε κάθε μέσο προβολής.

γ. Στις περιπτώσεις που οι διαχειριστές ακινήτων διαθέτουν Ειδικό Σήμα Λειτουργίας (Ε.Σ.Λ.) σύμφωνα με τις διατάξεις των άρθρων 1 έως 4 του ν. 4276/2014 (Α΄155) και της παρ. 5 του άρθρου 46 του ν. 4179/2013 (Α΄175),

δεν υποχρεούνται να εγγραφούν στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής, έχουν όμως την υποχρέωση να αναγράφουν, σε εμφανές σημείο, τον αριθμό του Ειδικού Σήματος Λειτουργίας (Ε.Σ.Λ.) κατά την ανάρτηση του ακινήτου στις ψηφιακές πλατφόρμες, καθώς και σε κάθε μέσο προβολής.

«Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής»:

Η καταχώρηση στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής πραγματοποιείται ανά εκμισθούμενο ακίνητο.

Απαλλάσσεται του ΦΠΑ:

Το εισόδημα που αποκτάται από βραχυχρόνια μίσθωσης (εφόσον πληροί τις προϋποθέσεις του νέου άρθρου 39Α του ν. 4172/2013) απαλλάσσεται του ΦΠΑ.

Τι σημαίνει αυτό εν συντομία:

…εφόσον τα ακίνητα εκμισθώνονται επιπλωμένα χωρίς την παροχή οποιασδήποτε υπηρεσίας πλην της παροχής κλινοσκεπασμάτων. Οι διατάξεις του 39Α ισχύουν για τα εισοδήματα που αποκτώνται από το φορολογικό έτος που αρχίζει από 1.1.2017 και εφεξής.

(Προσοχή στις λοιπές διατάξεις του 39Α Ν. 4172/2013 για φυσικά πρόσωπα και νομικά πρόσωπα/νομικές οντότητες)

Εισόδημα από επιχειρηματική δραστηριότητα:

Προσοχή σε περίπτωση που παρέχονται οποιεσδήποτε άλλες υπηρεσίες (πέραν της εκμίσθωσης επιπλωμένου ακινήτου με παροχή κλινοσκεπασμάτων), το εισόδημα αυτό αποτελεί εισόδημα από επιχειρηματική δραστηριότητα (άρθρ.21 Ν 4172/2013) και φορολογείται αναλόγως.

Υποχρεώσεις του «Διαχειριστή ακινήτου» και λοιπές περιπτώσεις:

- Ο διαχειριστής ακινήτου που δεν διαθέτει Ειδικό Σήμα Λειτουργίας (Ε.Σ.Λ.) υποχρεούται στην υποβολή Δήλωσης Βραχυχρόνιας Διαμονής, σε ηλεκτρονική εφαρμογή που θα δημιουργηθεί από την Α.Α.Δ.Ε. και δεν υποβάλλει Δηλώσεις Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας.

- Στην ίδια υποχρέωση υποβολής Δήλωσης Βραχυχρόνιας Διαμονής υπόκεινται και τα πρόσωπα της παρ. 5 του άρθρου. 46 του ν. 4179/2013.

- Ο κύριος του ακινήτου ή ο νομέας ή ο επικαρπωτής ή ο υπεκμισθωτής εφόσον αναθέτει σε τρίτο τη διαχείριση του ακινήτου του με σκοπό τη βραχυχρόνια μίσθωση, έχει υποχρέωση υποβολής Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας στην οποία θα καταχωρήσει τα στοιχεία του διαχειριστή του ακινήτου. Σε περίπτωση μη υποβολής αυτής, θεωρείται ο ίδιος διαχειριστής του ακινήτου.

- Σε περίπτωση συνιδιοκτησίας ακινήτου, όταν διαχειριστής του ακινήτου είναι ένας εκ των συνιδιοκτητών, οι υπόλοιποι συνιδιοκτήτες δεν υποχρεούνται στην υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας.

- Ο κύριος του ακινήτου ή ο νομέας ή ο επικαρπωτής ή ο υπεκμισθωτής εφόσον εκμισθώνει ακίνητο με δικαίωμα υπεκμίσθωσης εξακολουθεί να έχει την υποχρέωση υποβολής της Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας, σύμφωνα με τις κείμενες διατάξεις.

Πρόστιμα:

- Σε περίπτωση μη τήρησης των προϋποθέσεων (του άρθρου 111 όπως έχει αντικατασταθεί από τον Ν. 4472 και παραγράφων 2 και 8) επιβάλλεται αυτοτελές διοικητικό πρόστιμο ύψους πέντε χιλιάδων (5.000) ευρώ στους διαχειριστές ακινήτων.

Το πρόστιμο αποτελεί δημόσιο έσοδο, επιβάλλεται και εισπράττεται σύμφωνα με τις διατάξεις του Κ.Ε.Δ.Ε. από την Α.Α.Δ.Ε.

Από τη διαπίστωση της παράβασης ο διαχειριστής ακινήτου βραχυχρόνιας μίσθωσης υποχρεούται εντός δεκαπέντε (15) ημερολογιακών ημερών να προβεί στις απαραίτητες ενέργειες συμμόρφωσης.

Το άνω πρόστιμο επιβάλλεται στο διπλάσιο και στην περίπτωση κάθε επόμενης ίδιας παράβασης, στο τετραπλάσιο του αρχικώς επιβληθέντος.

- Σε περίπτωση μη υποβολής ή υποβολής ανακριβούς Δήλωσης Βραχυχρόνιας Διαμονής επιβάλλεται στον διαχειριστή ακινήτου πρόστιμο ίσο με το διπλάσιο του μισθώματος όπως αυτό εμφανίζεται στην ψηφιακή πλατφόρμα κατά την ημέρα που πραγματοποιείται ο έλεγχος.

- Σε περίπτωση εκπρόθεσμης Δήλωσης Βραχυχρόνιας Διαμονής επιβάλλεται αυτοτελές διοικητικό πρόστιμο ύψους εκατό (100) ευρώ.

Η Α.Α.Δ.Ε. μπορεί να ζητεί από κάθε ψηφιακή πλατφόρμα, η οποία δραστηριοποιείται στην οικονομία του διαμοιρασμού, κάθε πληροφορία η οποία είναι απαραίτητη για την ταυτοποίηση των διαχειριστών ακινήτων, καθώς και των ακινήτων που αναρτώνται σε αυτές.

- Σε περίπτωση μη ανταπόκρισης στο αίτημα της Α.Α.Δ.Ε., δύναται να επιβληθούν πρόστιμα του άρθρου 54 Ν. 4174/2013 ( παραγρ. 2γ και 2δ ). (διακόσια πενήντα (250) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης βιβλίων και στοιχείων με βάση απλοποιημένα λογιστικά πρότυπα και πεντακόσια (500) ευρώ σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης βιβλίων και στοιχείων με βάση πλήρη λογιστικά πρότυπα)

Σημειώνουμε ότι πρόσφατα σε συνέντευξη της η υφυπουργός κα Παπανάτσιου στην ΕΡΤ 1, ανέφερε ότι ήδη το Υπουργείο έχει ζητήσει στοιχεία και τα αναμένει από 2 πλατφόρμες.

Όπως είπε χαρακτηριστικά: «Είμαστε σε συνεργασία με τις διεθνείς πλατφόρμες*, δύο αυτή την στιγμή, για την αποστολή των στοιχείων. Θα ξεκινήσουν οι εγκύκλιοι από την Α.Α.Δ.Ε., που θα δίδουν τα στοιχεία για να γίνονται οι εγγραφές στο Μητρώο».

Έλεγχοι και μικτά συνεργεία ελέγχου:

Για την εφαρμογή του άρθρου περί βραχυχρόνιας μίσθωσης ακινήτων, μπορεί να διενεργούνται έλεγχοι και από μικτά συνεργεία ελέγχου που αποτελούνται από υπαλλήλους της Α.Α.Δ.Ε. και του Υπουργείου Τουρισμού. Επιπλέον μπορεί να ζητείται η συνδρομή της Οικονομικής Αστυνομίας.

Περαιτέρω διευκρινίσεις:

- Με κοινή απόφαση των Υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών και Τουρισμού μπορεί, για λόγους που σχετίζονται με την προστασία της κατοικίας, να καθοριστούν γεωγραφικές περιοχές, όπου θα ισχύουν περιορισμοί στη διάθεση ακινήτων για βραχυχρόνια μίσθωση ως εξής:

α. Να μην επιτρέπεται η βραχυχρόνια μίσθωση άνω των δύο (2) ακινήτων ανά Α.Φ.Μ. δικαιούχου εισοδήματος.

β. Η μίσθωση κάθε ακινήτου να μην υπερβαίνει τις ενενήντα (90) ημέρες ανά ημερολογιακό έτος και για νησιά κάτω των δέκα χιλιάδων (10.000) κατοίκων τις εξήντα (60) ημέρες ανά ημερολογιακό έτος. Υπέρβαση της διάρκειας του προηγούμενου εδαφίου επιτρέπεται, εφόσον το συνολικό εισόδημα του εκμισθωτή ή του υπεκμισθωτή, από το σύνολο των ακινήτων που διαθέτει για μίσθωση ή υπεκμίσθωση, δεν ξεπερνά τις δώδεκα χιλιάδες (12.000) ευρώ κατά το οικείο φορολογικό έτος.

- Με κοινή απόφαση των Υπουργών Οικονομικών και Τουρισμού και του Διοικητή της Α.Α.Δ.Ε., ορίζονται οι όροι συνεργασίας του Ελληνικού Δημοσίου με την εκάστοτε ψηφιακή πλατφόρμα.

- Με απόφαση του Διοικητή της Α.Α.Δ.Ε. καθορίζονται οι λεπτομέρειες για την έναρξη ισχύος και τη λειτουργία του Μητρώου Ακινήτων Βραχυχρόνιας Διαμονής και για τη διαδικασία υποβολής της Δήλωσης Βραχυχρόνιας Διαμονής, τη διενέργεια του ελέγχου, τα όργανα επιβολής των κυρώσεων καθώς και κάθε άλλη αναγκαία λεπτομέρεια για την εφαρμογή του άρθρου που αφορά τη βραχυχρόνια μίσθωση.

Επισημάνσεις

1ον Αναφέρεται στο άρθρο ότι «Η Α.Α.Δ.Ε. μπορεί να ζητεί από κάθε ψηφιακή πλατφόρμα, η οποία δραστηριοποιείται στην οικονομία του διαμοιρασμού, κάθε πληροφορία η οποία είναι απαραίτητη για την ταυτοποίηση των διαχειριστών ακινήτων, καθώς και των ακινήτων που αναρτώνται σε αυτές»

Οι «Διαχειριστές ακινήτων» φυσικά πρόσωπα (ή και νομικά πρόσωπα) θα πρέπει να λάβουν υπόψη τους ότι δεν γνωρίζουμε για ποιο χρονικό διάστημα (πιθανόν και προγενέστερο χρονικό διάστημα) θα ζητηθούν στοιχεία από την Α.Α.Δ.Ε. για τα ακίνητα που έχουν αναρτηθεί στις διάφορες ψηφιακές πλατφόρμες.

Από τη στιγμή που οι φορολογικές αρχές ενδιαφέρονται για εισροή εσόδων θα κινηθούν προς οποιαδήποτε πηγή εισροής των εσόδων αυτών.

2ον Το ότι δεν έχει δημιουργηθεί ακόμη το «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» δεν σημαίνει ότι δεν υφίσταται και η υποχρέωση (φυσικών και νομικών προσώπων) υποβολής Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας (για τις περιπτώσεις βραχυχρόνιας μίσθωσης).

3ον Μη ξεχνάτε ότι ήδη η φορολογική αρχή με τον Ν. 4446/2016 (Α’ 240) περί «Οικειοθελούς Αποκάλυψης Φορολογητέας Ύλης Παρελθόντων Ετών» έδωσε ήδη το πρώτο σήμα για διόρθωση τυχόν λαθών ή μη υποβολής φορολογητέων εσόδων παρελθόντων χρόνων, οπότε όποιος επικαλεσθεί τη φράση «δεν ήξερα….» μάλλον δεν θα έχει θετική ανταπόκριση.

4ον Επίσης μη ξεχνάτε να διαβάζετε τα μικρά γράμματα…

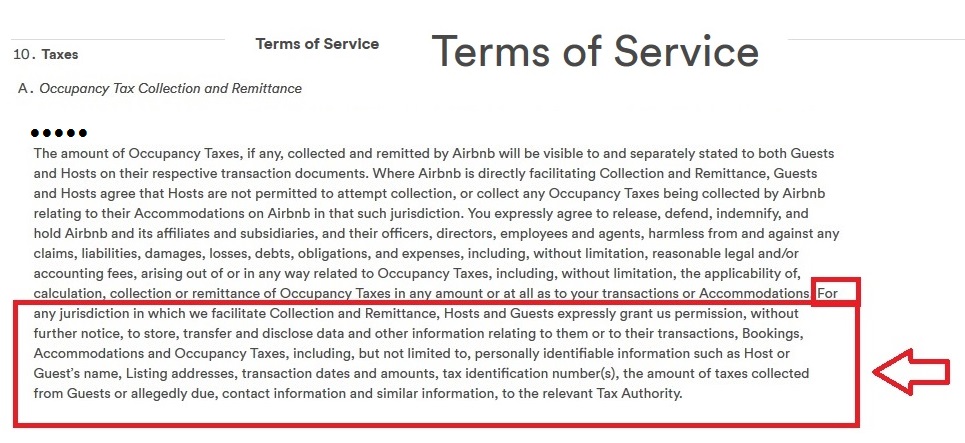

Όσοι συμμετέχουν στις ψηφιακές πλατφόρμες που ασχολούνται με τις βραχυχρόνιες μισθώσεις (είτε οικοδεσπότες είτε επισκέπτες κλπ) με την εγγραφή τους και έναρξη συναλλαγών τους με αυτές τις πλατφόρμες ΑΠΟΔΕΧΟΝΤΑΙ αυτόματα και τους όρους που διέπουν τις ψηφιακές αυτές πλατφόρμες. Στους όρους των ψηφιακών αυτών πλατφορμών αναφέρονται τα εξής:

- Occupancy Tax Collection and Remittance

For any jurisdiction in which we facilitate Collection and Remittance, Hosts and Guests expressly grant us permission, without further notice, to store, transfer and disclose data and other information relating to them or to their transactions, Bookings, Accommodations and Occupancy Taxes, including, but not limited to, personally identifiable information such as Host or Guest’s name, Listing addresses, transaction dates and amounts, tax identification number(s), the amount of taxes collected from Guests or allegedly due, contact information and similar information, to the relevant Tax Authority.

Μετάφραση:

- Φορολογική Είσπραξη και Απόδοση Φόρων

Για κάθε δικαιοδοσία στην οποία διευκολύνουμε τη συλλογή και την αποστολή (φόρων), οι Υποδοχείς (Οικοδεσπότες) και οι Επισκέπτες μας επιτρέπουν ρητά, χωρίς περαιτέρω ειδοποίηση, να αποθηκεύουμε, να μεταφέρουμε και να αποκαλύπτουμε δεδομένα και άλλες πληροφορίες που σχετίζονται με αυτούς ή με τις συναλλαγές τους, Κρατήσεις, Καταλύματα και Φόρους Μίσθωσης, συμπεριλαμβανομένων, αλλά μη περιοριζόμενα σε αυτά, πληροφορίες προσωπικών δεδομένων και ταυτοποίησης όπως το όνομα του Υποδοχέα (Οικοδεσπότη) ή Επισκέπτη, καταχωρήσεις διευθύνσεων, ημερομηνίες και ποσά συναλλαγών, αριθμούς φορολογικών μητρώων, το ποσό των φόρων που εισπράττονται από τους Επισκέπτες ή τους φερόμενους οφειλέτες, πληροφορίες επικοινωνίας και παρόμοιες πληροφορίες, στην αρμόδια Φορολογική Αρχή.

- Opt-in to Host Remittance of Taxes

For any jurisdiction in which we facilitate Opt-in for Host Remittance, Hosts and Guests expressly grant us permission, without further notice, to store, transfer and disclose data and other information relating to them or to their transactions, Bookings, Accommodations and Occupancy Taxes, including, but not limited to, personally identifiable information such as Host or Guest’s name, Listing addresses, transaction dates and amounts, tax identification number(s), the amount of taxes received by Hosts from Guests, or allegedly due, contact information and similar information, to the relevant Tax Authority.

Μετάφραση:

- Opt-in (απόδοση) προς τον Υποδοχέα (Οικοδεσπότη) Υποβολής των Φόρων

Για κάθε δικαιοδοσία, στην οποία διευκολύνουμε το Opt-in για την Απόδοση του Υποδοχέα (Οικοδεσπότη), οι Υποδοχείς (Οικοδεσπότες) και οι Επισκέπτες μας επιτρέπουν ρητά, χωρίς περαιτέρω ειδοποίηση, να αποθηκεύουμε, να μεταφέρουμε και να αποκαλύπτουμε δεδομένα και άλλες πληροφορίες που σχετίζονται με αυτούς ή με τις συναλλαγές τους, Κρατήσεις, Καταλύματα και Φόρους Μίσθωσης, συμπεριλαμβανομένων, αλλά μη περιοριζόμενα σε αυτά, πληροφορίες προσωπικών δεδομένων και ταυτοποίησης όπως το όνομα του Υποδοχέα (Οικοδεσπότη) ή Επισκέπτη, καταχωρήσεις διευθύνσεων, ημερομηνίες και ποσά συναλλαγών, αριθμούς φορολογικών μητρώων, το ποσό των φόρων που οι Υποδοχείς (Οικοδεσπότες) εισπράττουν από τους Επισκέπτες ή τους φερόμενους οφειλέτες, στοιχεία επικοινωνίας και παρόμοιες πληροφορίες, στην αρμόδια φορολογική αρχή.

{εικόνα από ένα εκ των 2 σημείων με τους σχετικούς όρους ψηφιακής πλατφόρμας}

Πως φορολογούνται τα εισοδήματα από ακίνητα:

Για τα εισοδήματα που αποκτήθηκα από το φορολογικό έτος 2016 και μετά.

| Εισόδημα από ακίνητη περιουσία (ευρώ) | Συντελεστής % |

| 0-12.000 | 15% |

| 12.001 – 35.000 | 35% |

| 35.001- | 45% |

Οι προηγούμενοι συντελεστές που ίσχυαν έως και 31.12.2015, για εισοδήματα από ακίνητη περιουσία ήταν: για ≤12.000 (11%) και για >12.000 (33%)

Τι θεωρείται εισόδημα από ακίνητη περιουσία:

Ο όρος «εισόδημα από ακίνητη περιουσία» σημαίνει το εισόδημα, σε χρήμα ή σε είδος, που προκύπτει από την εκμίσθωση ή την ιδιοχρησιμοποίηση ή τη δωρεάν παραχώρηση χρήσης γης και ακινήτων. Ειδικότερα το εισόδημα αυτό προκύπτει από:

α) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης γης ή ακινήτων συμπεριλαμβανομένων των κτιρίων, κατασκευών και κάθε είδους εγκαταστάσεων και εξοπλισμού τους.

β) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης μεταλλείων, λατομείων, δασικών και αγροτικών εκτάσεων στις οποίες περιλαμβάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες, καθώς και κάθε είδους κατασκευές ή εγκαταστάσεις που είναι στην επιφάνεια του εδάφους ή κάτω από αυτή, όπως τα ιχθυοτροφεία, οι λίμνες, οι δεξαμενές, οι πηγές και τα φρέατα.

γ) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης από την παραχώρηση χώρου για την τοποθέτηση κάθε είδους διαφημιστικών επιγραφών.

δ) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης κοινόχρηστων χώρων σε ακίνητα.