Εισόδημα από ακίνητα

Τα μυστικά και οι παγίδες για τον τρόπο δήλωσης του εισοδήματος από ακίνητα, παρουσιάζονται στο σημερινό αναλυτικό φορολογικό οδηγό για την συμπλήρωση της φορολογικής δήλωσης. Πως φορολογείται το εισόδημα από κατοικίες. Πώς φορολογείται το εισόδημα από επαγγελματική στέγη.

20. ΠΙΝΑΚΑΣ Δ2: ΕΙΣΟΔΗΜΑ ΑΠΟ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ

Συνεχίζοντας την ανάλυση των πινάκων της δήλωσης με τις αντίστοιχες τέσσερις πηγές – κατηγορίες εισοδημάτων, είμαστε τώρα στον πίνακα 4Δ2, στον οποίο μένει να καταγράψουν και να δηλώσουν οι φορολογούμενοι ότι σχετίζεται με το τέταρτο από τα τέσσερα “παιδιά”, (το εισόδημα από ακίνητη περιουσία), που και τα τέσσερα ανήκουν στην οικογένεια της 3ης πηγής με τα εισοδήματα από κεφάλαιο.

Με τις διατάξεις της παραγράφου 4 του άρθρου 40 του ν.4172/2013 το εισόδημα της ακίνητης περιουσίας εντάσσεται στην ευρύτερη έννοια του εισοδήματος από κεφάλαιο και ορίζεται η κλίμακα φορολογίας του. Τα τρία άλλα (μερίσματα, τόκοι, δικαιώματα), προηγήθηκαν στον πίνακα 4Δ1.

Θυμόμαστε πάντα ότι σύμφωνα με το άρθρο 35, το εισόδημα από κεφάλαιο περιλαμβάνει το εισόδημα που αποκτά ένα φυσικό πρόσωπο και προκύπτει στο φορολογικό έτος σε μετρητά ή σε είδος με τη μορφή μερισμάτων, τόκων, δικαιωμάτων, καθώς και το εισόδημα από ακίνητη περιουσία.

20.1 Πως φορολογείται το εισόδημα από ακίνητη περιουσία που αποκτούν τα φυσικά πρόσωπα:

20.1.1 Το εισόδημα που αποκτούν τα φυσικά πρόσωπα από ακίνητη περιουσία φορολογείται με την ακόλουθη κλίμακα:

| Εισόδημα από ακίνητη περιουσία (ευρώ) | Συντελεστής (%) |

| Μέχρι 12.000 | 11% |

| Πάνω από 12.000 | 33% |

Σχ. βλ. τα άρθρα 35, 39, 40, του ΚΦΕ-Ν.4172/2013 και τις πολ.1042/26.1.2015, πολ.1069/23-3-2015, πολ.1088/17.4.2015. Επίσης βλ. την πολ. 1024/12.2.2016 σχετικά με τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας

20.1.2 Σημαντική διευκρίνιση: η άσκηση από το φυσικό πρόσωπο ατομικής επιχείρησης οσάκις αυτό έχει και εισόδημα από ακίνητα, δεν επηρεάζει την παραπάνω φορολογική μεταχείριση για το εισόδημα από ακίνητα. (παραμένει ως εισόδημα από κεφάλαιο).

Παράδειγμα: έμπορος υποδημάτων με καθαρό φορολογητέο εισόδημα 15.000 ευρώ από τη δραστηριότητα αυτή και 6.000 ευρώ από ενοίκια καταστήματος που έχει στην ιδιοκτησία του, θα φορολογηθεί χωριστά. (15.000Χ 26% = 3.900 από επιχειρηματική δραστηριότητα) και (6.000 μείον έκπτωση 5% Χ11%=627 ευρώ από εισόδημα ακίνητης περιουσίας ).

20.1.3 Άλλες φορολογικές επιβαρύνσεις

20.1.3.1 Χαρτόσημο ενοικίων:

Όχι χαρτόσημο στα ενοίκια κατοικιών. Ναι χαρτόσημο 3,6% (συνολικά μαζί με την εισφορά 20% υπέρ ΟΓΑ), στις λοιπές επαγγελματικές μισθώσεις.

Το χαρτόσημο αυτό συνεισπράπεται με το εκκαθαριστικό της φορολογικής δήλωσης.Δεν επιβάλλεται χαρτόσημο στο (τεκμαρτό) εισόδημα από δωρεάν παραχώρηση και από ιδιόχρηση.

Όταν ο ένας συμβαλλόμενος απαλλάσσεται από τα τέλη χαρτοσήμου (π.χ. Δημόσιο), το επιβαρύνεται εξ ολοκλήρου ο άλλος συμβαλλόμενος.

Ποιος θα επιβαρυνθεί το χαρτόσημο είναι θέμα συμφωνίας μεταξύ του ιδιοκτήτη και του ενοικιαστή. Αν δεν υπάρχει συμφωνία. η επιβάρυνση είναι 50% για τον ιδιοκτήτη και 50% για τον ενοικιαστή.

20.1.3.2 ΦΠΑ: Σε μερικές περιπτώσεις που στο ενοίκιο επιβάλλεται ΦΠΑ (βιομηχανοστασίων, εμπορικών κέντρων που το επέλεξαν), δεν υπολογίζεται χαρτόσημο. Για το σκοπό του ΦΠΑ, επισημαίνεται ότι γενικά οι αστικές μισθώσεις κατοικιών απαλλάσσονται του φόρου (περ. κστ, παρ. 1, του άρθρου 22 του Κώδικα ΦΠΑ-Ν.2859/2000).

Συμπληρωματικός φόρος: Προσοχή: O συμπληρωματικός φόρος 1,5% και 3% στο ακαθάριστο εισόδημα από εκμίσθωση και από ιδιόχρηση ακινήτων όπως ίσχυσε με τις διατάξεις του ΚΦΕ- Ν.2238/94 (άρθρα 9, παρ.5, 10, παρ.2, 109,παρ.3) καταργείται από 1-1-2014.

20.2 Χρόνος απόκτησης του εισοδήματος

Σημείο αναφοράς για τον χρόνο φορολογίας κάθε εισοδήματος είναι το άρθρο 8, παρ. 4 του ΚΦΕ-Ν.4172/2013, όπου “χρόνος κτήσης του εισοδήματος θεωρείται ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του”. Στη βάση αυτή η ερμηνευτική πολ. 1069/23-3-2015, θα μας διευκρινίσει ότι το εισόδημα από ακίνητη περιουσία, αποκτάται από φυσικά πρόσωπα ή ατομικές επιχειρήσεις ανεξάρτητα από την είσπραξή του ή μη, εφόσον έχει αποκτηθεί το δικαίωμα είσπραξής του και με την προϋπόθεση ότι ο εκμισθωτής αποξενώνεται από τη χρήση του ακινήτου. Ωστόσο όταν αργότερα, με τις διατάξεις του άρθρου 11 του ν. 4346/20-11-2015 θα ρυθμισθεί το ζήτημα των ανείσπρακτων ενοικίων (αναφερόμαστε πιο κάτω), με προσθήκη στο άρθρο 39 του ν. 4172/2013 νέας παραγράφου 4, η οποία ισχύει για τα εισοδήματα που αποκτώνται από 1/1/2015 και μετά, ο νομοθέτης θα ορίσει ότι “τα μη εισπραχθέντα σε ένα φορολογικό έτος ενοίκια φορολογούνται στο έτος που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση των διατάξεων του άρθρου 8″.

20.3 Πότε είναι εισόδημα από επιχειρηματική δραστηριότητα και πότε από ακίνητη περιουσία

Πιο πάνω καταγράψαμε ότι το εισόδημα από ακίνητη περιουσία, αποκτάται από φυσικά πρόσωπα ή ατομικές επιχειρήσεις, εφόσον έχει αποκτηθεί το δικαίωμα είσπραξήςτου και με την προϋπόθεση ότι ο εκμισθωτής αποξενώνεται από τη χρήση του ακινήτου.

Όταν όμως ταυτόχρονα, ο εκμισθωτής παρέχει και άλλου είδους υπηρεσίες στο μισθωτή (π.χ. καθαριότητα, ασφάλεια, κλπ.), τότε χαρακτηρίζεται στο σύνολό του ως εισόδημα από επιχειρηματική δραστηριότητα.

Δηλαδή αν του παρέχει ταυτόχρονα τέτοιου είδους υπηρεσίες, τότε φεύγουμε από την 3η κατηγορία του εισοδήματος από κεφάλαιο και μιλάμε για εισόδημα από επιχειρηματική δραστηριότητα (2η πηγή – κατηγορία) που φορολογείται διαφορετικά (26% μέχρι 50.000 ευρώ και 33% πάνω από τις 50.000 ευρώ).

20.3.1 Για παράδειγμα όταν φυσικό πρόσωπο νοικιάσει σε τρίτο, ένα χώρο στάθμευσης αυτοκινήτου και δεν προσφέρει σε αυτόν άλλες υπηρεσίες αποκτά εισόδημα από ακίνητη περιουσία.

Αντίθετα, όταν εκτός από την εκμίσθωση, προσφέρει και υπηρεσίες πάρκινγκ, τότε το σύνολο του εισοδήματος που αποκτά, είναι εισόδημα από επιχειρηματική δραστηριότητα.

20.4 Στα νομικά πρόσωπα το εισόδημα από ακίνητη περιουσία είναι εισόδημα από επιχειρηματική δραστηριότητα

Γενικός κανόνας: σύμφωνα με το άρθρο 47 του ΚΦΕ-Ν. 4172/2013, όλα τα έσοδα που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες, θεωρούνται έσοδα από επιχειρηματική δραστηριότητα. Συνεπώς και τα έσοδα από ακίνητη περιουσία που αποκτούν:

α) τα ημεδαπά νομικά πρόσωπα και οι νομικές οντότητες κερδοσκοπικού χαρακτήρα του άρθρου 45 του ΚΦΕ,

β) τα αλλοδαπά νομικά πρόσωπα και οι νομικές οντότητες κερδοσκοπικού χαρακτήρα που χαρακτηρίζονται ως φορολογικοί κάτοικοι Ελλάδος, καθώς και

γ) τα αλλοδαπά νομικά πρόσωπα και οι νομικές οντότητες κερδοσκοπικού χαρακτήρα που διατηρούν μόνιμη εγκατάσταση στην Ελλάδα,

έχουν επίσης εφαρμογή όσα θα αναφέρουμε πιο κάτω, σχετικά με την έννοια και την αποτίμηση του εισοδήματος από ακίνητη περιουσία.

Το εισόδημα αυτό, (βλ. την πολ. 1069/23-3-2015) “αν και χαρακτηρίζεται εισόδημα από ακίνητη περιουσία ιδίως για τις ανάγκες υποβολής της δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας, θεωρείται σε κάθε περίπτωση έσοδο από επιχειρηματική δραστηριότητα και επομένως, για τις δαπάνες που πραγματοποιούνται και αφορούν τα ακίνητα έχουν εφαρμογή οι διατάξεις των άρθρων 22 και 23, του ΚΦΕ, σε συνδυασμό και με τις διατάξεις των περιπτώσεων δ’ και στ’ της παραγράφου 3 του άρθρου 39, που αναφέρονται στις εκπτώσεις (Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης και το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή για τη λύση της μισθωτικής σχέσης του ακινήτου), για τις οποίες αναφερόμαστε πιο κάτω.

20.5 Φορολογική μεταχείριση του εισοδήματος αλλοδαπών εταιρειών ιδιοκτησίας ακινήτου στην Ελλάδα (Σχ. βλ. την πολ. 1138/30-6-2015)

Όσον αφορά στα νομικά πρόσωπα και νομικές οντότητες που δεν έχουν την φορολογική τους κατοικία στην Ελλάδα και αποκτούν εισόδημα από ακίνητη περιουσία στην ημεδαπή, στην περίπτωση που ο αλλοδαπός δικαιούχος νομικό πρόσωπο ή νομική οντότητα είναι κάτοικος χώρας με την οποία η Ελλάδα έχει συνάψει Σύμβαση για την αποφυγή διπλής φορολογίας, εφαρμογή θα έχουν οι διατάξεις της αντίστοιχης Σύμβασης που ισχύει.

Έτσι, ακόμα και όταν το εισόδημα από ακίνητα χαρακτηρίζεται ως εισόδημα από επιχειρηματική δραστηριότητα με βάση την εσωτερική νομοθεσία της χώρας πηγής του εισοδήματος, όπως συμβαίνει στην περίπτωση της Ελλάδας, το εισόδημα από ακίνητα εξακολουθεί να φορολογείται στην χώρα πηγής (Ελλάδα), όπως ορίζει το εσωτερικό δίκαιο, σύμφωνα με το αντίστοιχο άρθρο περί εισοδήματος από ακίνητη περιουσία των ΣΑΔΦ (συνήθως το άρθρο 6 των εν λόγω συμβάσεων) και το άρθρο περί φορολόγησης κερδών επιχειρήσεων (συνήθως το άρθρο 7 των εν λόγω συμβάσεων), χωρίς να εξετάζεται αν υπάρχει μόνιμη εγκατάσταση του αλλοδαπού δικαιούχου στην Ελλάδα ή όχι.

Στην περίπτωση που αλλοδαπός δικαιούχος νομικό πρόσωπο ή νομική οντότητα είναι κάτοικος χώρας με την οποία η Ελλάδα δεν έχει σε ισχύ σύμβαση για την αποφυγή διπλής φορολογίας, τότε ο εν λόγω αλλοδαπός αποκτά εκ της εκμεταλλεύσεως του ακινήτου μόνιμη εγκατάσταση στην Ελλάδα σύμφωνα με τις διατάξεις της παραγράφου 1 του άρθρου 6 του ν. 4172/2013.

Και στις δυο παραπάνω περιπτώσεις ο αλλοδαπός δικαιούχος για το εισόδημά του αυτό φορολογείται, ως εισόδημα από επιχειρηματική δραστηριότητα, σύμφωνα με τις διατάξεις των άρθρων 47 και 58 του ν.4172/2013 και για το σκοπό αυτό υποβάλλει δήλωση φορολογίας εισοδήματος με τις διατάξεις του άρθρου 68 του ίδιου ως άνω νόμου.

Αλλοδαπά νομικά πρόσωπα ή νομικές οντότητες κερδοσκοπικού χαρακτήρα που αποκτούν στην Ελλάδα εισόδημα από ακίνητη περιουσία, ανεξάρτητα από το αν αποκτούν ή όχι μόνιμη εγκατάσταση στη χώρα μας, εκπίπτουν το σύνολο των δαπανών τους με τις προϋποθέσεις που ορίζονται με τις διατάξεις των άρθρων 22 και 23 του ν. 4172/2013 (σχετ. η αριθ. πολ.1113/2.6.2015 εγκύκλιός).

20.6 Εισόδημα από ακίνητη περιουσία που αποκτούν τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, Ιδρύματα, σωματεία

Τα έσοδα από ακίνητη περιουσία που αποκτούν:

α) τα ημεδαπά νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, (ΝΠΔΔ ή ΝΠΙΔ, Ιδρύματα, Σωματεία),

β) τα αλλοδαπά νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα που χαρακτηρίζονται ως φορολογικοί κάτοικοι Ελλάδος, καθώς και

γ) τα αλλοδαπά νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα που διατηρούν μόνιμη εγκατάσταση στην Ελλάδα, έχουν εφαρμογή όσα θα αναφέρουμε πιο κάτω, σχετικά με την έννοια και την αποτίμηση του εισοδήματος από ακίνητη περιουσία.

Διευκρίνιση: Στην έννοια της μόνιμης εγκατάστασης στην Ελλάδα αλλοδαπού νομικού προσώπου μη κερδοσκοπικού χαρακτήρα, προκειμένου για την εφαρμογή των διατάξεων αυτών, περιλαμβάνονται τα αλλοδαπά νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα που ασκούν δραστηριότητα στην Ελλάδα μέσω γραφείου, παραρτήματος, κλπ (π.χ. αλλοδαπά εκπαιδευτικά ιδρύματα που δραστηριοποιούνται στην ημεδαπή). Σχ. πολ. 1069/23-3-2015.

20.7 Τι σημαίνει ο όρος “εισόδημα από ακίνητη περιουσία”

Tο εισόδημα από ακίνητη περιουσία μπορεί να είναι σε χρήμα ή σε είδος και προκύπτει:

– από την εκμίσθωση ή

– την ιδιοχρησιμοποίηση ή

– τη δωρεάν παραχώρηση χρήσης γης και ακινήτων.

Ο νομοθέτης ορίζει τις προϋποθέσεις προκειμένου ένα πρόσωπο να αποκτήσει εισόδημα από ακίνητη περιουσία. Να έχει νόμιμα μεταβιβασθεί σε αυτό με οριστικό συμβόλαιο ή να έχει αποκτηθεί με δικαστική απόφαση ή με χρησικτησία το δικαίωμα πλήρους κυριότητας ή νομής ή επικαρπίας ή οίκησης, κατά περίπτωση, καθώς και από τον υπεκμισθωτή σε περίπτωση υπεκμίσθωσης.

Ειδικότερα:

20.7.1 Το εισόδημα μπορεί να προκύπτει από:

α) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης γης ή ακινήτων συμπεριλαμβανομένων των κτιρίων, κατασκευών και κάθε είδους εγκαταστάσεων και εξοπλισμού τους.

β) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης μεταλλείων, λατομείων, δασικών και αγροτικών εκτάσεων στις οποίες περιλαμβάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες, καθώς και κάθε είδους κατασκευές ή εγκαταστάσεις που είναι στην επιφάνεια του εδάφους ή κάτω από αυτή, όπως τα ιχθυοτροφεία, οι λίμνες, οι δεξαμενές, οι πηγές και τα φρέατα.

γ) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης από την παραχώρηση χώρου για την τοποθέτηση κάθε είδους διαφημιστικών επιγραφών.

δ) Εκμίσθωση ή υπεκμίσθωση ή παραχώρηση χρήσης κοινόχρηστων χώρων σε ακίνητα.

ε) Το εισόδημα που αποκτάται από την εκμίσθωση χώρων στάθμευσης σε ιδιώτες (συνήθως χώρου πυλωτής ή χώρου επί οικοπέδου κλπ), χωρίς άλλες υπηρεσίες π.χ. φύλαξης ή άλλες παρόμοιες που παρέχουν οι επιχειρήσεις εκμετάλλευσης χώρων στάθμευσης.

20.7.2 Ορισμένες (ενδεικτικές) περιπτώσεις που συνιστούν εισόδημα από ακίνητη περιουσία: Ενοικίαση μαζί με τα έπιπλα ή τα μηχανήματά του (εξοπλισμός)

Υπολογίζεται ως εισόδημα από ακίνητη περιουσία όταν στην εκμίσθωση ή υπεκμίσθωση ή δωρεάν παραχώρηση της χρήσης γης ή ακινήτου περιλαμβάνονται μαζί και τα έπιπλα ή τα μηχανήματά του ακινήτου (εξοπλισμός), τοποθέτηση κεραίας, ανεμογεννήτριας, διαφημιστικών επιγραφών, κλπ:

Υπολογίζεται ως εισόδημα από εκμίσθωση ή υπεκμίσθωση ή δωρεάν παραχώρηση της χρήσης χώρου γης ή ακινήτων για τοποθέτηση κεραίας, ανεμογεννήτριας, διαφημιστικών επιγραφών, κλπ.

Στην περίπτωση αυτή περιλαμβάνεται η τοποθέτηση των πιο πάνω, αποκλειστικά σε ιδιόκτητους χώρους, και συνεπώς το μίσθωμα είναι εισόδημα που αποκτά ο ιδιοκτήτης του χώρου, (κωδ. 107-108), καθόσον όταν έχουμε περίπτωση τοποθέτησης σε κοινόχρηστους χώρους, αυτή αντιμετωπίζεται στην επόμενη περίπτωση.

20.7.3 Τοποθέτηση κεραίας, ανεμογεννήτριας, διαφημιστικών επιγραφών, κλπ, σε κοινόχρηστους χώρους

Υπολογίζεται ως εισόδημα από εκμίσθωση ή υπεκμίσθωση ή δωρεάν παραχώρηση της χρήσης χώρου γης ή ακινήτων (που είναι κοινόχρηστοι – ανήκουν στους ιδιοκτήτες των διηρημένων ιδιοκτησιών) για τοποθέτηση κεραίας, ανεμογεννήτριας, διαφημιστικών επιγραφών, κλπ. (κωδ. 131-132, 133-134),

20.7.4 Πως δηλώνεται το μίσθωμα από εκμίσθωση κοινόχρηστων χώρων

Προσοχή: Διευκρινίζεται ότι από 1/1/2014 και μετά, το εισόδημα από εκμίσθωση κοινόχρηστων χώρων δεν φορολογείται αυτοτελώς, όπως γινόταν μέχρι 31 -12-2013, αλλά δηλώνεται για να φορολογηθεί στις ατομικές δηλώσεις φορολογίας εισοδήματος (Ε1), μαζί με τυχόν άλλα εισοδήματα ακίνητης περιουσίας των ιδιοκτητών των διηρημένων ιδιοκτησιών, κατά το ποσοστό συμμετοχής καθενός στους κοινόχρηστους χώρους, όπως προκύπτει από τον κανονισμό της οροφοκτησίας, με βάση σχετική βεβαίωση που θα εκδίδει για το σκοπό αυτό ο διαχειριστής της πολυκατοικίας. (σχ. βλ. την πολ. 1069/23-3-2015).

20.8 Μεταβίβαση της ενάσκησης επικαρπίας ακινήτου

Στην έννοια του εισοδήματος από ακίνητη περιουσία περιλαμβάνεται και το αντάλλαγμα κατά τη μεταβίβαση της ενάσκησης επικαρπίας ακινήτου.

(πολ. 1069/23-3-2015).

Στην πολ.1088/17-4-2015 και στην αναφορά της φορολόγησης των εισοδημάτων της ακίνητης περιουσίας (πινακας 4.Δ.2.) τονίζεται ότι “στον υποπίνακα Δ2 του πίνακα 4 δηλώνεται το εισόδημα σε χρήμα ή σε είδος που προκύπτει από το αντάλλαγμα κατά την μεταβίβαση της ενάσκησης της επικαρπίας (κωδικοί 741-742).”

Στο άρθρο 1166 ΑΚ αναφέρεταιότι “Η επικαρπία εφόσον δεν ορίστηκε διαφορετικά είναι αμεταβίβαστη. Η άσκησή της µπορεί να μεταβιβασθεί σε άλλον για χρόνο που δεν υπερβαίνει τη διάρκεια της επικαρπίας µε την επιφύλαξη της διάταξης του άρθρου 1164”. Το δικαίωµα άσκησης της επικαρπίας (άρθρο 1166 Α.Κ.) γίνεται γενικά δεκτό ότι έχει ενοχικό και όχι εμπράγματο χαρακτήρα.

Με τη διάταξη της παρ. 2 του άρθρου 8 του Ν. 3842/2010 επήλθαν αλλαγές στο φορολογικό καθεστώς της μεταβίβασης ενάσκησης της επικαρπίας. Κατά συνέπεια, από την ισχύ (1.1.2010) της νέας διάταξης, στην περίπτωση που μεταβιβαστεί το δικαίωμα ενάσκησης της επικαρπίας ακινήτου υπόχρεος σε φόρο είναι ο επικαρπωτής. (Ν.3842/23-4-2010 άρθρο 92 παρ.1 περ΄. α΄ και πολ. 1135/6-10-2010 άρθρο 8 παρ.2).

20.9 Η αποζημίωση που καταβάλλεται από τον μισθωτή (ενοικιαστή) στον εκμισθωτή (ιδιοκτήτη)(κωδ. 121-122)

Στην έννοια του εισοδήματος από ακίνητη περιουσία περιλαμβάνεται και η αποζημίωση που καταβάλλει ο μισθωτής στον εκμισθωτή λόγω πρόωρης λύσης εμπορικής μίσθωσης.

Συνεπώς αποτελεί εισόδημα από ακίνητη περιουσία και φορολογείται στο όνομα του ιδιοκτήτη, η αποζημίωση που καταβάλλεται από τον ενοικιαστή στον ιδιοκτήτη του ακινήτου, όταν από τον ενοικιαστή λύεται πρόωρα η μίσθωση.

Πρακτικά αυτό μπορεί να συμβεί αφού περάσει ένας χρόνος από την έναρξη της σύμβασης, οπότε ο ενοικιαστής μπορεί να καταγγείλει τη μίσθωση και αφού τηρηθούν οι προϋποθέσεις που ορίζονται στο νόμο. Σε μία τέτοια αντίστοιχη περίπτωση, ο ενοικιαστής οφείλει στον ιδιοκτήτη ένα μηνιαίο ενοίκιο. (Σχ. βλ. άρθρο 43 Π.Δ.34/1995).

Στην πολ.1088/17-4-2015 και στην αναφορά της φορολόγησης των εισοδημάτων της ακίνητης περιουσίας (πίνακας 4.Δ.2.) τονίζεται ότι “στον υποπίνακα Δ2 του πίνακα 4 δηλώνεται το εισόδημα σε χρήμα ή σε είδος που προκύπτει λόγω πρόωρης λύσης εμπορικής μίσθωσης από τον μισθωτή (κωδ. 121-122)

20.10 Αποζημίωση που πληρώθηκε από τον ιδιοκτήτη (εκμισθωτή) στον ενοικιαστή (μισθωτή)για τη λύση της μισθωτικής σχέσης (κωδ. 163-164)

Προσοχή: Εδώ έχουμε το αντίθετο από την προηγούμενη περίπτωση. Να καταβάλει ποσό αποζημίωσης ο ιδιοκτήτης στον ενοικιαστή, με βάση διάταξη νόμου, για τη λύση της μισθωτικής σχέσης του ακινήτου. Το ποσό αυτό είναι δαπάνη, η οποία εκπίπτει από το ακαθάριστο εισόδημα, μέχρι το ύψος του ακαθαρίστου εισοδήματος που αποκτά ο ιδιοκτήτης από το ακίνητο αυτό, μέσα στο έτος που καταβλήθηκε η αποζημίωση.

Αν προκύψει αρνητικό ποσό, αυτό δεν συμψηφίζεται με εισοδήματα άλλων ακινήτων ή με άλλα θετικά εισοδήματα του φορολογουμένου (άρθρο 39 του ΚΦΕ-Ν.4172/2013).

20.10.1 Παράδειγμα: Έστω ότι στο 2015 εισπράχθηκαν από ένα ακίνητο ενοίκια ύψους 10.000 ευρώ (1.000X10 μήνες). Τον Οκτώβριο του 2015 λύθηκε η επαγγελματική μίσθωση για το συγκεκριμένο ακίνητο και καταβλήθηκε από τον μισθωτή (ιδιοκτήτη), με βάση το νόμο αποζημίωση, π.χ. 13.000 ευρώ (13 ενοίκια).

Το ποσό των 10.000 ευρώ θα συμπληρωθεί στον κωδικό 165 και το ποσό των 13.000 ευρώ στον κωδικό 163 της δήλωσης.

Πέρα από αυτό ο φορολογούμενος (ιδιοκτήτης), δεν θα κάνει τίποτε άλλο, καθώς τον υπολογισμό θα τον κάνει κατά την εκκαθάριση της δήλωσης η μηχανο¬γραφική εφαρμογή του taxis του Υπουργείου.

Έτσι κατά την εκκαθάριση θα αφαιρεθεί από το ποσό των 10.000 ευρώ το ποσό των 13.000 ευρώ.

Επειδή από αυτή την αφαίρεση προκύπτει αρνητικό υπόλοιπο (10.000 -13.000= -3.000), το υπόλοιπο αυτό δεν θα συμψηφιστεί με τυχόν εισοδήματα άλλων ακινήτων, που έχουν εισπραχθεί μέσα στο ίδιο φορολογικό έτος, ούτε με άλλα εισοδήματα του φορολογουμένου, όπως μισθούς, συντάξεις κ,λπ.

Τελικά, στο παράδειγμα μας η ωφέλεια που θα έχει ο ιδιοκτήτης του ακινήτου με βάση τη ρύθμιση αυτή, θα είναι να μη φορο¬λογηθεί για τα ενοίκια αυτής της χρονιάς για το συγκεκριμένο ακίνητο (για τις 12.000 ευρώ)

(πηγή παραδείγματος από τον έγκυρο οδηγό 2015, της ΠΟΕ-ΔΟΥ (τεύχος 784- Μάιος 2015)

20.11 Ιδιοχρησιμοποίηση βιομηχανοστασίων

Επίσης υπολογίζεται ως εισόδημα από ακίνητη περιουσία, το εισόδημα που προκύπτει από ιδιοχρησιμοποίηση βιομηχανοστασίων μαζί με τα παραρτήματα, τα εξαρτήματα, τις αποθήκες και τις γαίες που είναι συνεχόμενα με αυτά και χρησιμοποιούνται για την αποθήκευση πρώτων υλών και για την πρώτη εναπόθεση των βιοτεχνικών και βιομηχανικών προϊόντων, καθώς και τα ιδιοχρησιμοποιούμενα κτίσματα που βρίσκονται μέσα ή έξω από αγροτικές εκτάσεις για την διεξαγωγή των έργων γεωργικής επιχείρησης.

Βιομηχανοστάσιο είναι το κτίσμα που έχει ειδικά ανεγερθεί για τη λειτουργία της βιοτεχνίας και της βιομηχανίας, στο οποίο έχουν μόνιμα προσαρμοστεί μηχανικές εγκαταστάσεις, καθώς και τα κτίσματα επεξεργασίας και συντήρησης καπνών σε φύλλα ή άλλων εξαγώγιμων γεωργικών προϊόντων.

20.12 Η ιδιοχρησιμοποίηση ακινήτου αποφέρει (φορολογικά) τεκμαρτό μίσθωμα

Υπολογίζεται τεκμαρτό εισόδημα από ακίνητη περιουσία, όταν ένα ακίνητο χρησιμοποιείται από τον ιδιοκτήτη του ως επαγ¬γελματικός χώρος και καταχωρείται στο έντυπο Ε2, από όπου μεταφέρεται στο Ε1, στον πίνακα (4Δ2, κωδ. 145-146, 149-150).

Το τεκμαρτό εισόδημα υπολογίζεται στο 3% της αντικειμενικής αξίας του ακινήτου (άρθρο 39, του ΚΦΕ-Ν.4172/2013 και πολ. 1069/23-3-2015).

20.13 Φορολογικός χειρισμός ιδιοχρησιμοποίησης γής ή ακινήτου από νομικά πρόσωπα

Θεωρείται εισόδημα από ακίνητη περιουσία αυτό που τεκμαίρεται από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση γης ή ακινήτου και υπόκειται σε φορολογία στο όνομα του νομικού προσώπου ή νομικής οντότητας, χωρίς καμία εξαίρεση (από ιδιοχρησιμοποίηση βιομηχανοστασίων, ξενοδοχείων, κλπ.).

Ειδικά για την περίπτωση της ιδιοχρησιμοποίησης εκπίπτει, κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα των παραπάνω νομικών προσώπων, το τεκμαρτό μίσθωμα κατά το μέτρο που δεν υπερβαίνει το 3% επί της αντικειμενικής αξίας του ακινήτου. (σχ. βλ. τις διατάξεις της περίπτωσης η’ του άρθρου 23και του άρθρου 39, όπως και τις πολ. 1069/23-3-2015 και 1113/2.6.2015).

Το αποτέλεσμα του ανωτέρω χειρισμού στην περίπτωση της ιδιοχρησιμοποίησης γης ή ακινήτου είναι φορολογικά αδιάφορο για τα νομικά πρόσωπα ή νομικές οντότητες. και δεν προ¬κύπτει διαφορετικό φορολογικό αποτέλεσμα, επειδή το ίδιο ποσό υπολογίζεται ως έσοδο και ως έξοδο.

20.14 Εισόδημα από ιδιοχρησιμοποίηση όταν εισφέρεται η χρήση του ακινήτου από τον κύριο ή επικαρπωτή λόγω συμμετοχής του σε νομικό πρόσωπο ή νομική οντότητα

Επίσης, ως εισόδημα από ιδιοχρησιμοποίηση λογίζεται και το εισόδημα που αποκτά ο κύριος ή ο επικαρπωτής γης ή ακινήτων που εισφέρει τη χρήση τουςλόγω συμμετοχής του σε νομικό πρόσωπο ή νομική οντότητα.

Τονίζεται, ότι η μισθωτική αξία, έναντι της οποίας ο εισφέρων (φυσικό ή νομικό πρόσωπο ή νομική οντότητα) τη χρήση γης ή ακινήτου σε άλλο νομικό πρόσωπο ή νομική οντότητα προκειμένου να χρησιμοποιηθεί για κάλυψη του κεφαλαίου τους, λαμβάνει μετοχές ή άλλους τίτλους ισόποσης αξίας, αποτελεί για το μέτοχο ή εταίρο εισόδημα από ακίνητη περιουσία, εφόσον το νομικό πρόσωπο ή η νομική οντότητα αντίστοιχα, προς το οποίο γίνεται η εισφορά, δεν αποκτά εμπράγματο δικαίωμα επί της γης ή του ακινήτου.

Το παραπάνω εισόδημα για την υπαγωγή του σε φορολογία θα κατανεμηθεί στα αντίστοιχα έτη για τα οποία εισφέρεται η χρήση του ακινήτου (σχετ. αριθ. 124/1974 γνωμοδότηση του ΝΣΚ).

Επισημαίνεται, ότι η αποτίμηση της μισθωτικής αυτής αξίας για τις κεφαλαιουχικές εταιρείες προσδιορίζεται σύμφωνα με το άρθρο 9 του κ.ν.2190/1920, ενώ για τις προσωπικές εταιρείες και τις νομικές οντότητες λαμβάνεται υπόψη το τίμημα που αναγράφεται στη σύμβαση εισφοράς της χρήσης του ακινήτου, κατά περίπτωση.

20.15 Εισόδημα σε είδος χωρίς καταβολή μισθώματος

Στην έννοια του εισοδήματος από ακίνητη περιουσία περιλαμβάνεται και το εισόδημα σε είδος που αποκτά ο κύριος, ο επικαρπωτής, κλπ εκμισθούμενου ακινήτου, χωρίς καταβολή μισθώματος σε χρήμα βάσει της σύμβασης μίσθωσης ή προφορικής συμφωνίας.

Σε περίπτωση πρόωρης λύσης της σύμβασης μίσθωσης, το σύνολο του υπολειπόμενου ποσού των δαπανών που έχει καταβληθεί για τη βελτίωση ή επέκταση που απομένει προς κατανομή θα δηλωθεί εφάπαξ ως εισόδημα από ακίνητα στο φορολογικό έτος που επήλθε η λύση. (πολ. 1069/23-3-2015).

20.16 Χρηματικό μίσθωμα και μίσθωμα έναντι ανταλλάγματος

Όσον αφορά τις συμβάσεις, με διακριτή αναφορά τόσο σε συμφωνηθέν χρηματικό μίσθωμα όσο και μίσθωμα έναντι ανταλλάγματος (μίσθωμα εις είδος), δηλαδή υπάρχει ανταλλαγή μέρους του μισθώματος με βελτιώσεις, επεκτάσεις οικοδομών, ως εισόδημα από ακίνητη περιουσία λογίζεται τόσο το συμφωνηθέν χρηματικό μίσθωμα όσο και το κόστος των βελτιώσεων, επεκτάσεων. (πολ. 1069/23-3-2015).

20.17 Δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου

Τέλος, όσον αφορά τις “μικτές συμβάσεις”, δηλαδή συμβάσεις παραχώρησης του δικαιώματος παρουσίας και λειτουργίας μιας επιχείρησης σε ακίνητο (δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου), στο οποίο περιλαμβάνεται διακριτά και παρεπόμενο δικαίωμα μίσθωσης, ως εισόδημα από ακίνητη περιουσία λογίζεται τόσο το μίσθωμα που συμφωνήθηκε μεταξύ των συμβαλλόμενων μερών όσο και το ποσό της άυλης αξίας (δικαίωμα εμπορικής εκμετάλλευσης). (πολ. 1069/23-3-2015).

20.18 Αποτίμηση του εισοδήματος ακίνητης περιουσίας

Με τις διατάξεις της παραγράφου 2 του άρθρου 39 του ΚΦΕ- Ν. 4172/2013 καθορίζεται ο τρόπος αποτίμησης του εισοδήματος ακίνητης περιουσίας.

Ειδικότερα, ορίζεται ότι το εισόδημα σε είδος αποτιμάται στην αγοραία αξία, όπως αυτή προκύπτει από κάθε πρόσφορο μέσο.

Το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση τεκμαίρεται ότι συνίσταται στο τρία τοις εκατό (3%) της αντικειμενικής αξίας του ακινήτου.

20.19 Τι είναι υπεκμίσθωση (υπενοικίαση) και πως υπολογίζεται το καθαρό εισόδημα

Στο νόμο ορίζεται ότι από το ακαθάριστο εισόδημα που προκύπτει σε όλες τις περιπτώσεις υπεκμίσθωσης ακίνητης περιουσίας εκπίπτει το μίσθωμα που καταβάλλεται και φορολογείται η διαφορά.

Αν υπεκμισθώνεται τμήμα γης ή ακινήτου, εκπίπτει το μίσθωμα που καταβάλλεται για το τμήμα αυτού και όχι το μίσθωμα ολόκληρου του ακινήτου ή της γης.

Όταν υπεκμισθώνεται ακίνητο για το οποίο έχει γίνει σύμβαση χρηματοδοτικής μίσθωσης (leasing), αναγνωρίζεται για έκ¬πτωση μόνον το μέρος του ενοικίου που αντιστοιχεί στο κτίριο και όχι αυτό που αντιστοιχεί στο οικόπεδο.

Για την απεικόνιση των περιπτώσεωνυπεκμίσθωσης, όπως θα δούμε πιο κάτω κατά την ανάλυση κωδικού – κωδικού, στη δήλωση συμπληρώνεται τόσο το σύνολο των ενοικίων που εισπράχθηκαν από τον υπεκμισθωτή (κωδ.111 -112), όσο και το ποσό των ενοικίων που καταβλήθηκαν (κωδ. 113-114) από αυτόν στον ιδιοκτήτη του ακινήτου που υπεκμισθώθηκε.

Το ενοίκιο που καταβλήθηκε από τον αρχικό ενοικιαστή στον ιδιοκτήτη του ακινήτου που υπεκμισθώθηκε, συμπληρώνεται και στην δεύτερη σελίδα του εντύπου Ε2.

20.20 Σύμβαση βραχυχρόνιας μίσθωσης

Εκμίσθωση (ενοικίαση) ακινήτων σε τρίτους για λίγες μέρες

Η βραχυχρόνια μίσθωση είναι μια σχέση εκμίσθωσης (ενοικίασης) ακινήτων σε τρίτους για λίγες μέρες, η οποία πλέον μπορεί να γίνει –χωρίς μεσάζοντες- από ιδιώτη σε ιδιώτη μέσω διαδικτύου. Διάφοροι ιστότοποι παρέχουν σήμερα αυτήν την δυνατότητα, με αποτέλεσμα όλο και περισσότεροι άνθρωποι στον κόσμο να τους χρησιμοποιούν, όταν ταξιδεύουν σε κάποια άλλη πόλη ή χώρα και χρειάζονται χώρο διαμονής. Στην ουσία, κάθε ιδιώτης έχει τη δυνατότητα να νοικιάζει το σπίτι του σε άλλους ακόμα και για λίγες ημέρες.

Το νομικό καθεστώς που ρυθμίζει τη συγκεκριμένη σχέση διαφέρει φυσικά από χώρα σε χώρα. Στην Ελλάδα μέχρι πρότινος, για να είναι νόμιμη μία τέτοια εκμίσθωση θα έπρεπε να έχει χορηγηθεί στον ιδιώτη που νοικιάζει το σπίτι του, Ειδικό Σήμα Λειτουργίας ως Τουριστικό Κατάλυμα από τον Εθνικό Οργανισμό Τουρισμού, κάτι που μπορούσε να αποδειχθεί ιδιαιτέρως δυσχερές. Ωστόσο, ο νόμος 4336/2015 (σελ. 935 του ΦΕΚ 94Α/2015) άλλαξε τα δεδομένα, καταργώντας, από 1η Νοεμβρίου 2015, την παρ. 1 του άρθρου 2 του ν. 4276/2014 (Α΄155) και την παρ. 7 του άρθρου 2 του ν. 2160/1993 (Α΄118).

Οι διατάξεις αυτές όριζαν πως “Ακίνητο που εκμισθώνεται για προσωρινή διαμονή του μισθωτή για χρονικό διάστημα μικρότερο των τριάντα (30) ημερών θεωρείται τουριστικό κατάλυμα”. Ως τουριστικό λοιπόν κατάλυμα και για τη νόμιμη εκμίσθωσή του, έπρεπε να έχει χορηγηθεί στον ιδιοκτήτη του Ειδικό Σήμα Λειτουργίας ως Τουριστικό Κατάλυμα, ειδάλλως επιβάλλονταν τα ανάλογα πρόστιμα.

Η προϋπόθεση αυτή δεν ισχύει πια και ο καθένας φαίνεται να είναι πλέον ελεύθερος να νοικιάσει σε άλλον το σπίτι του –ακόμα και για διάστημα μικρότερο των 30 ημερών- χωρίς να χρειάζεται να έχει το Ειδικό Σήμα Λειτουργίας.

Με βάσει τα ανωτέρω προκύπτει ότι από 1.11.2015, η μίσθωση κατοικίας μπορεί να χαρακτηρισθεί τουριστική (άρα εισόδημα από επιχειρηματική δραστηριότητα) ή αστική (εισόδημα από ακίνητα), ανεξάρτητα από τη διάρκειά της (λ.χ. ένας χρόνος, μία εβδομάδα ή μία ημέρα) και από το γεγονός (βλ. πιο πάνω την σχετική παράγραφο) αν ταυτόχρονα, ο εκμισθωτής παρέχει και άλλου είδους υπηρεσίες στο μισθωτή (π.χ. καθαριότητα, ασφάλεια, κλπ.).

Ωστόσο, επειδή μέχρι στιγμής (πέρα από την πολ. 1069/23-3-2015, την οποία επικαλεσθήκαμε κατά την ανάλυση των παραπάνω παραγράφων), δεν έχει δημοσιευτεί κάποια σχετική εγκύκλιος η οποία να καθορίζει ειδικότερα κριτήρια για το πότε μία μίσθωση κατοικίας θεωρείται τουριστική και πότε αστική μίσθωση, πιστεύουμε ότι το εν λόγω ζήτημα θα πρέπει να εξετάζεται κάθε φορά κατά περίπτωση και με γνώμονα το αν η σχετική δραστηριότητα έχει επιχειρηματικό η μη χαρακτήρα.

Ειδικότερα, σύμφωνα με την παρ. 3, του άρθρου 21, του ΚΦΕ: ως “επιχειρηματική συναλλαγή” θεωρείται κάθε μεμονωμένη ή συμπτωματική πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους. Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων. Σε περίπτωση συναλλαγών που αφορούν ακίνητα, η περίοδος του δεύτερου εδαφίου είναι δύο (2) έτη.

Επομένως, αν φυσικό πρόσωπο προβαίνει σε εκμίσθωση των κατοικιών σε τουλάχιστον τρία διαφορετικά πρόσωπα (φυσικά ή νομικά) εντός 2 ετών, μπορεί να θεωρηθεί ότι αποκτά εισόδημα από επιχειρηματική δραστηριότητα, εφόσον βέβαια συντρέχουν και οι άλλες προϋποθέσεις που αναφέραμε (αν ταυτόχρονα, ο εκμισθωτής παρέχει και άλλου είδους υπηρεσίες στο μισθωτή, π.χ. καθαριότητα, ασφάλεια, κλπ.).Συνεπώς υπάρχουν τα παραπάνω ζητήματα (φορολογικά και ρυθμιστικά) που πρέπει να τακτοποιηθούν, μετά την ψήφιση του ν. 4336/2015.

Κατά την γνώμη μας αυτά τα ακίνητα, τα διαμερίσματα ή δωμάτια που μισθώνονται με την ημέρα, εβδομάδα κλπ, θα πρέπει να θεωρηθούν βραχυχρόνιες αστικές μισθώσεις και τα έσοδα από την ενοικίασή τους να ακολουθούν την κλίμακα φορολόγησης των εισοδημάτων από μισθώσεις.

Σε κάθε περίπτωση όμως οι ιδιοκτήτες ακινήτων που επιθυμούν να τα εκμισθώσουν με συμβάσεις βραχυχρόνιας μίσθωσης, πρέπει να υποβάλλουν εμπρόθεσμα (η δήλωση υποβάλλεται μέχρι το τέλος του επόμενου μήνα από την έναρξη της μίσθωσης ή την τροποποίησή της) ηλεκτρονική καταχώρηση των στοιχείων της μισθώσεως αυτής στο δικτυακό τόπο www.gsis.gr (και συγκεκριμένα στην επιλογή “Δήλωση πληροφοριακών στοιχείων μισθώσεων Ακίνητης Περιουσίας”).

20.20.1 Αλλοδαπός μισθωτής: η περίπτωση αφορά μόνο βραχυχρόνιες μισθώσεις παραθεριστικών κατοικιών σε αλλοδαπούς μισθωτές, οι οποίοι δεν έχουν υποχρέωση ΑΦΜ (τουριστικές μισθώσεις και για περίοδο μέχρι τρείς μήνες εντός του ίδιου έτους) καθώς και μισθώσεις σε αλλοδαπούς φοιτητές που διαμένουν στην Ελλάδα στο πλαίσιο των ανταλλαγών με το πρόγραμμα ERASMUS για χρονικό διάστημα μέχρι έξι (6) μήνες. Στην περίπτωση αυτή καταχωρούμε τον αριθμό διαβατηρίου, τη διεύθυνση μόνιμης κατοικίας και τη χώρα προέλευσης.

Τέλος να προσθέσουμε ότι ακόμη, δεν έχει αποσαφηνιστεί το “τι γίνεται με τα διαμερίσματα των πολυκατοικιών τα οποία δεν έχουν την μορφή τουριστικού καταλύματος και τα οποία ο ιδιοκτήτης τους εκμισθώνει για χρονικό διάστημα μικρότερο των 30 ημερών”.

20.21 Εκπτώσεις δαπανών στο εισόδημα από ακίνητα (φυσικά πρόσωπα):

α) Το φυσικό πρόσωπο που αποκτά εισόδημα από εκμίσθωση ή δωρεάν παραχώρηση ακινήτου, δικαιούται να εκπέσει από το εισόδημα αυτό συνολικά ποσοστό 5% επί του ακαθαρίστου εισοδήματος για δαπάνες που πραγματοποίησε για την επισκευή, τη συντήρηση και την ανακαίνιση, ή για άλλες πάγιες και λειτουργικές δαπάνες του ίδιου του ακινήτου, ανεξάρτητα από το είδος και τη χρήση αυτού (κατοικία, κατάστημα, γραφείο, αποθήκη, κλπ) ή των αντίστοιχων δαπανών που αναλογούν στο ακίνητο αυτό από τους κοινόχρηστους χώρους του κτιρίου που στεγάζεται.

Η έκπτωση αυτή διενεργείται για όλα τα ακίνητα που αποφέρουν φορολογητέο εισόδημα του άρθρου αυτού. Επομένως όχι αποσβέσεις που ίσχυαν (3% ή 5%) μέχρι 31-12-2013.

Αυτονόητο είναι ότι δεν διενεργείται η έκπτωση των δαπανών αυτών για ακίνητα που δεν αποφέρουν εισόδημα, π.χ. κενό ακίνητο ή ιδιοκατοικούμενη κύρια ή δευτερεύουσα κατοικία και δωρεάν παραχώρηση της χρήσης μιας κύριας κατοικίας μέχρι 200τμ σε ανιόντες ή κατιόντες για χρήση σαν κύρια κατοικία, που απαλλάσσεται του φόρου εισοδήματος.

β) Για τα Ν.Π.Δ.Δ και τα ιδρύματα εκπίπτει το 75% όλων των δαπανών.

Για το Άγιο όρος εκπίπτει το 100% όλων των δαπανών.

Για τα Ν.Π.Ι.Δ μη κερδοσκοπικού χαρακτήρα εκπίπτει το 75% των δαπανών επισκευής +συντήρησης + ανακαίνισης + πάγιες και λειτουργικές δαπάνες.

γ) Το μίσθωμα που καταβάλλεται στις περιπτώσεις υπεκμίσθωσης.

δ) Οι δαπάνες αντιπλημμυρικών έργων και έργων αποξήρανσης ελών σε ποσοστό 10%.(κωδ. 159-160),

ε) Το ποσό της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή για τη λύση της μισθωτικής σχέσης του ακινήτου.(κωδ. 163-164)

20.22 Μερικές απαραίτητες διευκρινήσεις όσον αφορά τις δαπάνες

Ο φορολογούμενος πρέπει να γράψει πάνω στη δήλωση του τα ποσά που έχει εισπράξει ή το τεκμαρτό ενοίκιο, χωρίς να κάνει οποιαδήποτε αφαίρεση πο¬σού. Η αφαίρεση του 5% γίνεται κατά την εκκαθάριση.

Αν έχουν γίνει παραπάνω δαπάνες, (πάνω από το 5% του ακαθαρίστου εισοδήματος που εισπράχθηκε και δηλώνεται), δεν μπορεί να γίνει επιπλέον έκπτωση από το ακαθάριστο εισόδημα του ακινήτου, ακό¬μη και όταν έχουν δικαιολογητικά (τιμολόγια κλπ.).

20.23 Δαπάνες ακινήτων Ν.Π.

Το εισόδημα από ακίνητη περιουσία που αποκτούν νομικά πρόσωπα κερδοσκοπικού χαρακτήρα, χαρακτηρίζεται εισόδημα από επιχειρηματική δραστηριότητα. Οι δαπάνες που γίνονται και αφορούν την ακίνητη περιουσία αφαιρούνται. εφόσον υπάρχει δικαίωμα έκπτωσης τους από το νόμο (σχ. βλ. τις πολ.. 1069/23-3-2015, 1073/31-3-2015, 1103/11-5-2015 και 1113/2-6-2015).

Οι δαπάνες επισκευής και συντήρησης των παγίων, εκπίπτουν κατά το χρόνο πραγματοποίησής τους.Στις δαπάνες αυτές (επισκευής και συντήρησης), δεν περιλαμβάνονται οι δαπάνες που αφορούν προσθήκες ή βελτιώσεις ακινήτου. (βλ. πιο κάτω:Ανέγερση ακινήτου σε οικόπεδο τρίτου με δαπάνες του ενοικιαστή).

20.24 Τα Ν.Π. αφαιρούν κατά τον προσδιορισμό των καθαρών κερδών, αποσβέσεις

Ο συντελεστής απόσβεσης παγίων για τους ασκούντες επιχειρηματική δραστηριότητα, ορίζεται από το νόμο (άρθρο 24 του ΚΦΕ-Ν. 4172/2013), σε 4% για κτίρια, κατασκευές, εγκαταστάσεις βιομηχανικές και ειδικές εγκαταστάσεις, μη κτιριακές εγκαταστάσεις, αποθήκες και σταθμοί, περιλαμβανομένων των παραρτημάτων τους (και ειδικών οχημάτων φορτοεκφόρτωσης). σχ. βλ. την πολ.1073/31-3-2015).

20.25 Φορολογική μεταχείριση αποσβέσεων σε μισθωμένα ακίνητα

Από 1-1-2014 οι δαπάνες για βελτιώσεις και προσθήκες σε νοικιασμένα ακίνητα από όσους ασκούν επιχειρηματική δραστη¬ριότητα, προσαυξάνουν την αξία του παγίου που αφορούν και αποσβένονται με τους ανάλογους συντελεστές από τον κύριο του παγίου (εκμισθωτής-ιδιοκτήτης) και όχι από αυτόν που τις έκανε (ενοικιαστής).

Αντίθετα, ο μισθωτής (ενοικιαστής) δεν θα κάνει πλέον αποσβέσεις στις βελτιώσεις και προσθήκες που έκανε σε νοικιασμένα ακίνητα, αλλά θα εκπίπτειτις σχετικές δαπάνες επιμεριζόμενες στα έτη μίσθωσης (σχ. βλ. την πολ.1103/11-5-2015).

Ειδικά για τις δαπάνες προσθηκών και βελτιώσεων που έγιναν από τον ενοικιαστή μέχρι 31-12-2013, το τυχόν αναπόσβεστο υπόλοιπο αυτών, θα εκπίπτει ισόποσα στον εναπομένοντα χρόνο της σύμβασης (σχ. πολ.1073/31-3-2015).

20.26 Ανέγερση ακινήτου σε οικόπεδο τρίτου με δαπάνες του ενοικιαστή

Για την ανέγερση ακινήτου σε οικόπεδο τρίτου με δαπάνες του ενοικιαστή αλλά και για τις προσθήκες και βελτιώσεις σε ακί¬νητα που γίνονται από τον ενοικιαστή, τον τρόπο φορολόγησης για τον ιδιοκτήτη του ακινήτου και τον τρόπο έκπτωσης των δαπανών μπορείτε να δείτε λεπτομέρειες στις πολ. 1069/23-3-2015, 1073/31-3-2015, 1103/11-5-2015.

Στην περίπτωση ανέγερσης ακινήτου σε οικόπεδο τρίτου, ο εκμισθωτής αποκτά εισόδημα από ακίνητη περιουσία σε είδος, το οποίο υπόκειται σε φορολογία είτε ως εισόδημα από ακίνητη περιουσία, προκειμένου για φυσικά πρόσωπα, (με βάση τις διατάξεις του άρθρου 40 του ν. 4172/2013), είτε ως έσοδο από επιχειρηματική δραστηριότητα, προκειμένου για νομικά πρόσωπα ή νομικές οντότητες, (με βάση τις διατάξεις του άρθρου 58 του ίδιου νόμου).

Επιπλέον, στην πολ.1103/11-5-2015, διευκρινίζεται ότι σε περίπτωση που η ανέγερση κτίσματος, καθώς επίσης και οι βελτιώσεις και επεκτάσεις, με δαπάνες του μισθωτή, δεν εμπίπτουν στην έννοια του εισοδήματος από ακίνητη περιουσία σύμφωνα με τα οριζόμενα στις διατάξεις του άρθρου 39 και όσα αναφέρονται ανωτέρω, τότε αποτελούν για τον εκμισθωτή (φυσικό πρόσωπο) εισόδημα από υπεραξία μεταβίβασης κεφαλαίου (με βάση τις διατάξεις του άρθρου 41), εφόσον το κτίσμα περιέρχεται στην κατοχή του εκμισθωτή ή οι βελτιώσεις και επεκτάσεις παραμένουν σε όφελος του ακινήτου με τη λήξη ή διακοπή της μισθωτικής σχέσης και εφόσον το εισόδημα αυτό δεν συνιστά εισόδημα από επιχειρηματική δραστηριότητα.

Για την καλύτερη κατανόηση των ανωτέρω παραθέτουμε ενδεικτικά τα ακόλουθα παραδείγματα:

20.26.1 Παράδειγμα 1

Σε σύμβαση 10ετούς μίσθωσης, η οποία συνάπτεται το φορολογικό έτος 2015, συμφωνείται η εκμίσθωση ακινήτου στο οποίο ο μισθωτής, με δαπάνες του, θα εγκαταστήσει ανελκυστήρα.

Το χρηματικό μίσθωμα ανέρχεται σε 7.000€ ετησίως, ενώ το προϋπολογισθέν κόστος εγκατάστασης του ανελκυστήρα υπολογίζεται σε 15.000€, το οποίο συμφωνείται ως ανταλλαγή μέρους του μισθώματος, δηλαδή αποτελεί συμπληρωματικό μίσθωμα.

Στην περίπτωση αυτή, ο εκμισθωτής αποκτά εισόδημα από ακίνητη περιουσία, με βάση τις διατάξεις του άρθρου 39 του ν. 4172/2013, το οποίο αποτελείται από το ετήσιο χρηματικό μίσθωμα των 7.000€ και το μίσθωμα σε είδος 1.500€ (15.000€ / 10 έτη μίσθωσης), αρχής γενομένης από το φορολογικό έτος 2015 (έναρξη μίσθωσης) και μέχρι τη λήξη της μίσθωσης και ανεξάρτητα από το χρόνο ολοκλήρωσης της εγκατάστασης του ανελκυστήρα.

20.26.2 Παράδειγμα 2

Σε σύμβαση 25ετούς μίσθωσης, η οποία συνάπτεται το φορολογικό έτος 2015, συμφωνείται η εκμίσθωση αγροτεμαχίου με ετήσιο χρηματικό μίσθωμα 10.000€.

Ο μισθωτής θα ανεγείρει σιδηροκατασκευή (προκάτ κτίσμα), κόστους 100.000€, το οποίο δεν συμφωνείται ως ανταλλαγή μέρους του μισθώματος, δηλαδή δεν αποτελεί συμπληρωματικό μίσθωμα.

Κατά τη λήξη της μίσθωσης, το αγροτεμάχιο θα παραδοθεί στον εκμισθωτή χωρίς την ανωτέρω κατασκευή.

Στην περίπτωση αυτή, μόνο το ετήσιο χρηματικό μίσθωμα των 10.000€ αποτελεί για τον εκμισθωτή εισόδημα από ακίνητη περιουσία, με βάση τις διατάξεις του άρθρου 39 του ν. 4172/2013, αρχής γενομένης από το φορολογικό έτος 2015 (έναρξη μίσθωσης) και μέχρι τη λήξη της μίσθωσης, ενώ δεν συνυπολογίζεται ετήσιο μίσθωμα σε είδος.

Αν η σιδηροκατασκευή περιέλθει τελικά στην κατοχή του εκμισθωτή, τότε:

α) αν ο εκμισθωτής είναι φυσικό πρόσωπο για το οποίο το εισόδημα αυτό δεν συνιστά εισόδημα από επιχειρηματική δραστηριότητα, το πρόσωπο αυτό θα αποκτήσει κατά τη λήξη της μισθωτικής σχέσης εισόδημα από υπεραξία μεταβίβασης κεφαλαίου, σύμφωνα με τις διατάξεις του άρθρου 41 του ν. 4172/2013 και

β) αν ο εκμισθωτής είναι νομικό πρόσωπο ή νομική οντότητα ή φυσικό πρόσωπο για το οποίο το εισόδημα αυτό συνιστά εισόδημα από επιχειρηματική δραστηριότητα, αυτός θα αποκτήσει κατά τη λήξη της μισθωτικής σχέσης εισόδημα από επιχειρηματική δραστηριότητα με βάση τις διατάξεις του άρθρου 47 ή 21 του ν. 4172/2013 στην αγοραία αξία της σιδηροκατασκευής κατά το χρόνο αυτό.

20.27 Στο έντυπο Ε1, το εισόδημα από ακίνητα μεταφέρεται υποχρεωτικά από το έντυπο Ε2

Η φορολόγηση του εισοδήματος γίνεται με την εκκαθάριση της ετήσιας δήλωσης φορολογίας εισοδήματος (έντυπο Ε1 που συνοδεύεται υποχρεωτικά με το έντυπο Ε2). Συνεπώς δεν υπόκειται σε παρακράτηση κατά τον χρόνο της μίσθωσης.

Τα ακίνητα μπορεί να είναι κατοικίες, καταστήματα, γραφεία, αποθήκες, γήπεδα, χώροι τοποθέτησης επιγραφών, βιομηχανοστάσια. γαίες (χωράφια) κτλ.

Μεταφορά στο Ε1: Από τα συνολικά ποσά των στηλών του εντύπου Ε2, μεταφέρονται τα επιμέρους ποσά κατά κατηγορία γης ή ακινήτου στους αντίστοιχους κωδικούς του πίνακα 4Δ2 του Ε1, εκτός από το εισόδημα από δωρεάν παραχώρηση της χρήσης μίας κύριας κατοικίας από ανιόντες σε κατιόντες εξ αίματος και εξ αγχιστείας και αντίστροφα, επιφάνειας μέχρι 200 τετραγωνικά μέτρα.

Σχετικά βλ. πιο κάτω κατά την ανάλυση του Ε2, την αντιστοίχηση των στηλών 13,14,15,16, με τους κωδικούς του πίνακα 4Δ2 του εντύπου Ε1.

Έτσι στον υποπίνακα Δ2 του πίνακα 4 δηλώνεται το ακαθάριστο εισόδημα σε χρήμα ή σε είδος που προκύπτει από:

20.27.1 εκμίσθωση

α) κατοικιών (κωδ. 103-104)

β) καταστημάτων, γραφείων, αποθηκών, χώρων στάθμευσης, ξενοδοχείων, κλινικών σχολείων, αιθουσών κιν/φου ή θεάτρων κλπ (κωδ. 105-106)

γ) βιομηχανοστασίων, εμπορικών κέντρων με υπαγωγή σε ΦΠΑ (κωδ. 109-110)

δ) γαιών, εγκαταστάσεων ή κατασκευών (ιχθυοκαλλιέργεια, λίμνες κλπ) (κωδ. 101-102)

ε) χώρων τοποθέτησης επιγραφών (κωδ. 107-108)

20.27.2 από υπεκμίσθωση ακίνητης περιουσίας (κωδ. 111-112)

Στην περίπτωση αυτή, τι ενοίκιο έχετε καταβάλει (κωδ. 113-114)

20.27.3 από δωρεάν παραχώρηση

α) κατοικιών (κωδ. 129-130)

β) καταστημάτων, γραφείων, αποθηκών, χώρων στάθμευσης, ξενοδοχείων, κλινικών σχολείων, αιθουσών κιν/φου ή θεάτρων κλπ (κωδ. 143-144),

γ) γαιών, εγκαταστάσεων ή κατασκευών (ιχθυοκαλλιέργεια, λίμνες κλπ)(κωδ.141-142)

δ) χώρων τοποθέτησης επιγραφών (κωδ. 147-148),

20.27.4 από ιδιοχρησιμοποίηση

α) Καταστημάτων, γραφείων, αποθηκών, χώρων στάθμευσης, ξενοδοχείων, κλινικών, σχολείων, αιθουσών κιν/φου ή θεάτρων, χώρων τοποθέτησης επιγραφών κ.λ.π. (κωδ.145-146)

β) γαιών, εγκαταστάσεων ή κατασκευών (ιχθυοκαλλιέργειες, λίμνες κ.λ.π.) (κωδ.149-150),

20.27.5 Ακαθάριστο εισόδημα κοινόχρηστων χώρων από

α) Εκμίσθωση καταστημάτων, γραφείων, αποθηκών κλπ (εκτός κατοικιών) (κωδ. 131-132),

β) Εκμίσθωση κατοικιών και δωρεάν παραχώρηση – ιδιοχρησιμοποίηση κατοικιών, καταστημάτων, γραφείων κ.λ.π. (κωδ. 133-134),

20.27.6 Εισόδημα από αποζημίωση καταβληθείσα με νόμο από μισθωτή στον Εκμισθωτή (κωδ. 121-122)

20.27.7

α) Αποζημίωση καταβληθείσα με νόμο στο μισθωτή για τη λύση της επαγγελματικής μίσθωσης (κωδ. 163-164),

β) Ακαθάριστο εισόδημα του ακινήτου της περ. 7α (κωδ. 165-166),

γ) Δαπάνες από γαίες (περ. 1δ, 3γ & 4β) (κωδ. 159-160),

20.27.8 Ακαθάριστο εισόδημα για το οποίο δεν βεβαιώνεται χαρτόσημο εκτός από την περ. 1γ (κωδ. 741-742)

20.27.9 Ακαθάριστο εισόδημα ακίνητης περιουσίας που βρίσκεται στην αλλοδαπή (κωδ.171-172)

20.27.10 Φόρος της περ. 9 που καταβλήθηκε στην αλλοδαπή και έχει δικαίωμα φορολόγησης και η Ελλάδα (κωδ. 175-176)

20.27.11. Ανείσπρακτα εισοδήματα της παρ. 4 άρθρου 39 Κ.Φ.Ε (κωδ. 125-126)

Με άλλα λόγια στους κωδικούς του πίνακα 4Δ2, δηλώνουμε τα ενοίκια, πραγματικά ή τεκμαρτά, κατά κατηγορίες ακινήτων όπως μεταφέρονται από τα συνολικά ποσά των στηλών του εντύπου Ε2 κατά κατηγορία ακινήτου.

Όταν η ενοικίαση γίνεται από νομικό πρόσωπο, το νομικό πρόσωπο αποκτά εισόδημα από επιχειρηματική δραστηριότητα ανεξάρτητα αν παρέχονται ή όχι και άλλες υπηρεσίες στον ενοικιαστή.

ΝΕΟ: Ανείσπρακτα ενοίκια (κωδικοί 125-126)

Με τις διατάξεις του άρθρου 11 του Ν. 4346/2015 προστέθηκε στο άρθρο 39 του Ν. 4172/2013, νέα παράγραφος 4, η οποία ισχύει για τα εισοδήματα που αποκτώνται από 1/1/2015 και μετά και σύμφωνα με την οποία ορίζεται ότι, τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων.

Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση των διατάξεων του άρθρου 8.

Τα μη εισπραχθέντα εισοδήματα δηλώνονται σε ειδικό κωδικό ανείσπρακτων εισοδημάτων από εκμίσθωση ακίνητης περιουσίας της δήλωσης φορολογίας εισοδήματος.

Προκειμένου να δηλωθούν ως ανείσπρακτα τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας θα πρέπει να προσκομίζονται στην αρμόδια Δ.Ο.Υ., πριν από την υποβολή της δήλωσης, ευκρινή φωτοαντίγραφα (φωτοτυπίες), κατά το άρθρο 1 του Ν. 4250/2014, των διαταγών, δικαστικών αποφάσεων που έχουν εκδοθεί ή αγωγών που έχουν ασκηθεί, έως και την προθεσμία υποβολής της ετήσιας δήλωσης.

Προσοχή: τα ανείσπρακτα εισοδήματα θα δηλώνονται στο έντυπο Ε2 και θα μεταφέρονται σε ειδικό κωδικό του εντύπου Ε1 (κωδ. 121-122) κατά την υποβολή της.

28.27.11 Υποβολή στοιχείων συμφωνητικών

Όσοι νοικιάζουν (εκμισθωτές) ακίνητα (σπίτια, οικόπεδα κλπ.) σε τρίτους από την 1-1-2014 και μετά υποχρεούνται να δηλώνουν όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών ενοικιάσεων μέσω ιντερνέτ, ανεξάρτητα από το ύψος του ενοικίου που έχει συμφωνηθεί.

Σε περίπτωση εκμίσθωσης κοινόχρηστων χώρων η δήλωση των πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας υποβάλλεται από το διαχειριστή.

Αν πρόκειται για ενοικίαση γεωργικών ακινήτων (χωραφιών κλπ.). τα πληροφοριακό στοιχεία υποβάλλονται εφόσον το ενοίκιο είναι μεγαλύτερο από 80 ευρώ το μήνα (σχ. βλ. την πολ. 1013/7-1-2014, όπως τροποποιήθηκε με την πολ.1028/23-1-2015).

Πότε υποβάλλονται τα συμφωνητικά

Υποβάλλονται υποχρεωτικά μέσω ‘Ιντερνέτ από τον εκμισθωτή (ιδιοκτήτη) ή διαχειριστή μέσα στον επόμενο μήνα από την σύνταξη ή την τροποποίησή τους.

Προσοχή: Ενδιαφέρουσες είναι οι συχνές ερωτήσεις – απαντήσεις για τη Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας, που έχει αναρτήσει η ΓΓΠΣ, τις οποίες μπορεί ο ενδιαφερόμενος να δει εδώ:http://www.gsis.gr/gsis/info/gsis_site/Services/polites.html

Σχετικά βλ. τις πολ. 1013/2014, 1038/2014, 1027/2015, 1028/2015, 1230/2015.

20.27.12 Απαλλάσσονται οι αγρότες από τεκμαρτό εισόδημα ιδιοχρησιμοποίησης ή δωρεάν παραχώρησης. (αντιμετωπίσθηκε μία γραφειοκρατική υποχρέωση των αγροτών)

Σχετικά βλ. πιο πάνω τις λεπτομέρειες στην ανάλυση για το αγροτικό εισόδημα και την συμπλήρωση του πίνακα 4Γ1.

Με τον νόμο 4330/2015 στο τέλος της παρ. 2 του άρθρου 39 του ν.4172/2013 προστίθεται νέο εδάφιο ως εξής: “Ειδικά για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα δεν υπολογίζεται τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση προς ανιόντες, κατιόντες και συζύγους, αγροτικών εκτάσεων στις οποίες περιλαμβάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες, και κάθε είδους κατασκευές ή εγκαταστάσεις που χρησιμοποιούνται για την άσκηση της δραστηριότητας αυτής”.

Συνεπώς: Ειδικά για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα δεν υπολογίζεται:

– τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση

– και πέραν αυτού άσχετα αν ασκούν ή όχι αγροτική επιχειρηματική δραστηριότητα δεν υπολογίζεται τεκμαρτό εισόδημα από δωρεάν παραχώρηση προς ανιόντες, κατιόντες και συζύγους, αγροτικών εκτάσεων στις οποίες περιλαμβάνονται: λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες, και κάθε είδους κατασκευές ή εγκαταστάσεις που χρησιμοποιούνται για την άσκηση της δραστηριότητας αυτής.

20.27.13 Η ιδιοκατοίκηση ακινήτου δεν έχει τεκμαρτό εισόδημα, αλλά τεκμήριο

Όταν ένα ακίνητο χρησιμοποιείται από τον ιδιοκτήτη του ως κατοικία (διαμέρισμα, μονοκατοικία κλπ ). δεν υπολογίζεται τεκμαρτό εισόδημα ένεκα της ιδιοκατοίκησης (πολ. 1069/23-3-2015).

Υπενθυμίζουμε ότι παλαιότερα για τις κατοικίες που μας ανήκουν και τις χρησιμοποιούμε για να μείνουμε οι ίδιοι, υπολογιζόταν φόρος ιδιοκατοίκησης.

Αυτό καταργήθηκε και σε αντικατάσταση, για την ιδιοκατοικούμενη ή μισθωμένη κύρια κατοικία και για τη δευτερεύουσα ή δευτερεύουσες κατοικίες, από τότε ισχύει τεκμήριο, που υπολογίζεται κατά την εκκαθάριση της δήλωσης από τη συμπλήρωση του πίνακα 5.

20.27.14 Δωρεάν παραχώρηση κατοικίας έως 200 τμ. σε γονείς ή τέκνα

Η δωρεάν παραχώρηση σύμφωνα με τον νόμο (άρθρο 39) αποτελεί εισόδημα σε είδος και αποτιμάται στην αγοραία αξία, όπως αυτή προκύπτει από κάθε πρόσφορο μέσο.

Το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση τεκμαίρεται ότι συνίσταται στο 3% της αντικειμενικής αξίας του ακινήτου.

Κατ’ εξαίρεση, το τεκμαρτό εισόδημα που αφορά δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες εξ αίματος και εξ αγχιστείας, απαλλάσσεται από το φόρο.

Σημειώνεται ότι ανιόντες συγγενείς είναι οι γονείς, οι παππούδες.

Κατιόντες συγγενείς είναι τα παιδιά, τα εγγόνια, τα δισέγγονα. Οι συγγενείς μπορεί να είναι του συζύγου ή της συζύγου.

Δηλαδή, να είναι ανιόντες ή κατιόντες συγγενείς εξ αίματος ή εξ αγχιστείας

Εξυπακούεται ότι το τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικίας έως 200 τμ. σε γονείς ή τέκνα δεν θα αναγραφεί πάνω στη δήλωση.

Ωστόσο στο έντυπο Ε2 θα περιληφθεί το συγκεκριμένο ακίνητο και στη στήλη 6 της πρώτης σελίδας, θα γραφτούν τα στοιχεία του συγγενούς που κάνει χρήση και σε παρένθεση η συγγένεια με τον ιδιοκτήτη (π.χ. τέκνο).

Στη στήλη 14 δεν γράφεται τεκμαρτό εισόδημα από τη δωρεάν παραχώρηση.

Προσοχή: προϋπόθεση για την απαλλαγή, είναι η κατοικία της οποίας γίνεται η δωρεάν παραχώρηση, πρέπει να χρησιμοποιηθεί ως κύρια και όχι ως δευτερεύουσα ή εξοχική.

Αν το ακίνητο που παραχωρείται δωρεάν σε οποιονδήποτε, χρησιμοποιηθεί ως επαγγελματική στέγη κλπ., υπολογίζεται τεκμαρτό εισόδημα για ολόκληρη την επιφάνεια του ακινήτου.

Αν η επιφάνεια της είναι πάνω από 200 τ.μ.. υπολογίζεται τεκμαρτό εισόδημα στην επιφάνεια που αντιστοιχεί στα πάνω από τα 200 τ.μ. και το εισόδημα αυτό δηλώνεται από τον ιδιοκτήτη της στη δήλωσή του (άρθρο 39 του ΚΦΕ-Ν.4172/2013).

Η κατοικία που δίδεται δωρεάν, έχει τεκμήριο για αυτόν που την κατοικεί.

Παράδειγμα: Διαμέρισμα επιφάνειας 120 τ.μ. παραχωρείται δωρεάν από τον πατέρα στον γιό του.

Από τον γιό χρησιμοποιείται και δηλώνεται ως κύρια κατοικία στο έντυπο Ε1.

Ο πατέρας δεν αποκτά τεκμαρτό εισόδημα για το διαμέρισμα αυτό, το οποίο όμως, πρέπει να το δηλώσει ως δωρεάν παραχώρηση στο έντυπο Ε2.

Ασφαλώς στον γιό που χρησιμοποιεί το διαμέρισμα, θα υπολογιστεί τεκμήριο διαβίωσης.

Το ίδιο διαμέρισμα αν δεν είχε χρησιμοποιηθεί ως κύρια κατοικία, αλλά ως επαγγελματική στέγη από τον γιό (π.χ. ως λογιστικό γραφείο), τότε ο πατέρας στο Ε2 θα υπολόγιζε και θα δήλωνε τεκμαρτό εισόδημα με το ποσό που αντιστοιχεί στο 3% επί της αντικειμενικής αξίας.

Η δωρεάν παραχώρηση κατοικιών προς άλλα πρόσωπα (όχι προς ανιόντες ή κατιόντες συγγενείς), όσα τετραγωνικά και αν είναι αυτές, υπολογίζεται τεκμαρτό εισόδημα.

20.28 Ε2: Όλα όσα δεν πρέπει να μας διαφεύγουν:

Προσοχή: Πριν αρχίσουμε να συμπληρώσουμε τις ενδείξεις του πίνακα 4Δ2 για εισοδήματα από ενοίκια πρέπει να συμπληρώσουμε και να συνυποβάλουμε παράλληλα (ηλεκτρονικά) την “Αναλυτική Κατάσταση για τα Μισθώματα από Ακίνητη Περιουσία”, το γνωστό από χρόνια έντυπο (Ε2).

Το έντυπο λοιπόν Ε2, συμπληρώνεται από κάθε υπόχρεο, που έχει εισοδήματα από ακίνητα ή έχει κενά οικοδομημένα ακίνητα. Υποβάλλεται χωριστά από τον σύζυγο και την σύζυγο, ασχέτως αν κατέχονται από κοινού δικαιώματα συνιδιοκτησίας.

Επισημαίνεται ότι στην “Αναλυτική Κατάσταση Μισθωμάτων” (Έντυπο Ε2), δηλώνεται και ή ακίνητη περιουσία των ανηλίκων τέκνων από τον υπόχρεο γονέα.

Τα ακίνητα αυτά των ανήλικων τέκνων, συμπληρώνονται και στον πίνακα Ι της δεύτερης σελίδας του εντύπου Ε2.

Διευκρίνηση: Η υποβολή του εντύπου Ε2 είναι ανεξάρτητη από την υποβολή ή όχι του εντύπου Ε9.

20.28.1 Προσοχή: Το έντυπο Ε2 δεν θα συμπληρώνεται σε περίπτωση:

α) Καταβολής αποζημίωσης για την πρόωρη λύση της μίσθωσης από τον μισθωτή καθώς και της άυλης αξίας στις περιπτώσεις μικτών συμβάσεων, ήτοι συμβάσεων όπου πέραν του δικαιώματος μίσθωσης περιλαμβάνεται και το δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου. Τα ποσά αυτά αναγράφονται στους κωδικούς αριθμούς 121-122 του πίνακα 4Δ2.

Σημειώνεται ότι δεν βεβαιώνεται με την εκκαθάριση της δήλωσης Φορολογίας Εισοδήματος χαρτόσημο και ΟΓΑ χαρτοσήμου των περιπτώσεων αυτών, αλλά η καταβολή τους ρυθμίζεται από τις διατάξεις του χαρτοσήμου.

β) Το έντυπο Ε2 δεν υποβάλλεται από όσους φορολογούμενους ιδιοκατοικούνσε κύρια κατοικία ή δευτερεύουσα κατοικία (εξοχική ή μη εξοχική) ή χρησιμοποιούν για τις ανάγκες τους χώρο στάθμευσης-αποθήκης με διαφορετική διεύθυνση από αυτή της κύριας κατοικίας ή δευτερεύουσας.

Στην περίπτωση αυτή δε θα συμπληρώνεται ο πίνακας αυτός, αλλά θα συμπληρώνονται μόνο οι ενδείξεις του πίνακα 5, του Ε1 (υποπίνακας 1α),σύμφωνα με τις οδηγίες που θα αναλύσουμε στο επόμενο μέρος του οδηγού μας.

γ) Όπως αναφέραμε και πιο πάνω, σε περίπτωση εκχώρησης μισθωμάτων αυτά δεν συμπεριλαμβάνονται στο έντυπο Ε2 αλλά υποβάλλεται αίτηση εκχώρησης στην αρμόδια Δ.Ο.Υ. πριν την υποβολή της δήλωσης.

Μεταφορά στο Ε1: Από τα συνολικά ποσά των στηλών του εντύπου Ε2, μεταφέρετε τα επιμέρους ποσά κατά κατηγορία γης ή ακινήτου στους αντίστοιχους κωδικούς του παραπάνω πίνακα 4Δ2 του Ε1, εκτός από το εισόδημα από δωρεάν παραχώρηση της χρήσης μίας κύριας κατοικίας από ανιόντες σε κατιόντες εξ αίματος και εξ αγχιστείας και αντίστροφα, επιφάνειας μέχρι 200 τετραγωνικά μέτρα.

|

20.28.2 Συναφείς συχνές ερωτήσεις*: 1. Πώς υποβάλλεται το έντυπο Ε2 της συζύγου σε περίπτωση εγγάμων; Στην περίπτωση εγγάμων και εφ’ όσον η σύζυγος έχει εισοδήματα από ακίνητη περιουσία που ανήκουν στη δική της κυριότητα, έχει υποχρέωση υποβολής του εντύπου Ε2 είτε χρησιμοποιώντας τους προσωπικούς της κωδικούς πρόσβασης είτε του υπόχρεου/ συζύγου, με την επιλογή “Ε2 συζύγου”. 2. Με ποιόν τρόπο υποβάλλεται το έντυπο Ε2 σε περίπτωση που έχει στην ιδιοκτησία του ακίνητα, τόσο ο σύζυγος όσο και η σύζυγος; Και οι δύο σύζυγοι έχουν την υποχρέωση να υποβάλλουν χωριστό έντυπο Ε2 για τα ακίνητα που έχουν στην ιδιοκτησία τους, έστω και αν υπάρχει συνιδιοκτησία σε μερικά ή σε όλα τα ακίνητα. 3. Στην “Αναλυτική Κατάσταση Μισθωμάτων” δηλώνεται και ή ακίνητη περιουσία των ανηλίκων τέκνων από τον υπόχρεο γονέα; Ναι δηλώνεται και ή ακίνητη περιουσία των εξαρτώμενων ανηλίκων τέκνων από τον υπόχρεο γονέα. 4. Πώς δηλώνεται ακίνητο που έχει στην κατοχή του ένα ανήλικο εξαρτώμενο τέκνο μη υπόχρεο σε υποβολή δήλωσης; Τα ακίνητα αυτά συμπληρώνονται και στον πίνακα Ι της δεύτερης σελίδας του εντύπου. Επομένως: Το ακίνητο θα καταχωρηθεί στο Ε2 του γονέα που ασκεί την γονική μέριμνα, στον πρώτο πίνακα. Στη συνέχεια στον πίνακα Ι των συμπληρωματικών στοιχείων θα επιλεγεί και θα καταχωρηθεί στην πρώτη στήλη ο α/α που πήρε στον πρώτο πίνακα και θα συμπληρωθεί στις αντίστοιχες στήλες το ονοματεπώνυμο και ο ΑΦΜ του τέκνου. *(βλ. Σχ.: http://www.publicrevenue.gr/kpi/public/archive/5184/) |

20.28.3

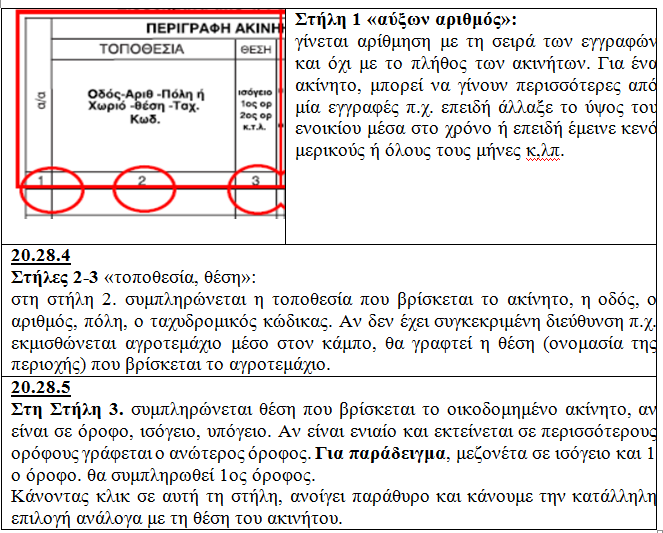

20.28.6 Στήλη 4. “Κατηγορία”:

20.28.7 Στήλη 5, “επιφάνεια”: συμπληρώνεται η επιφάνεια σε τετραγωνικά μέτρα, σε ακέραιο αριθμό.

20.29 Πώς συμπληρώνω την στήλη 17 ΕΙΔΟΣ ΜΙΣΘΩΣΗΣ-ΧΡΗΣΗ ΑΚΙΝΗΤΟΥ;

Στη στήλη 17 συμπληρώνεται το είδος μίσθωσης και η χρήση του ακινήτου όπως αυτά προκύπτουν από την κατηγοριοποίηση των στηλών 13, 14 ,15 και 16.

Στη στήλη 17 του Ε2, που είναι νέα στήλη, συμπληρώνεται το είδος της μίσθωσης και η χρήση του ακινήτου.

Κάνοντας κλικ στο κελί κάτω από το 17, εμφανίζεται υπό-πίνακας με 40 περιπτώσεις εκμίσθωσης (ενοικίασης), δωρεάν παραχώρησης, υπεκμίσθωσης (υπενοικίασης), ιδιοχρησιμοποίησης, εκχώρησης στο δημόσιο και όταν το ακίνητο είναι ΚΕΝΟ.

Σε κάθε επιλογή γράφεται και ο κωδικός της δήλωσης που θα μεταφερθεί αυτόματα το ποσό, όταν υποβληθεί οριστικά Ε2.

20.30 στήλη 18 “Αριθμός Παροχής Ρεύματος”:

20.31 Η στήλη 19 “Αριθμός Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας συμπληρώνεται υποχρεωτικά”;

20.32 Στήλες 8, 9.10. “διάρκεια ενοικίασης”:

20.33 Στήλη 11. “μηνιαίο μίσθωμα”:

20.34 Στήλη 12. “ποσοστό συνιδιοκτησίας:

20.35.1 Στήλες 13, 14, 15, 16. “ακαθάριστο εισόδημα που αναλογεί στον υπόχρεο”.

| 20.35.5 Συναφείς συχνές ερωτήσεις*:

Κατά την συμπλήρωση του εντύπου Ε2 διαπιστώνω ότι δεν μου επιτρέπεται να επιλέξω και αντίστοιχα να συμπληρώσω το ετήσιο μίσθωμα σε μία από τις στήλες 13,14,15,16. Τι να κάνω; Αφού συμπληρώσετε τις υπόλοιπες στήλες του πρώτου πίνακα και ανάλογα με το είδος μίσθωσης-χρήσης ακινήτου που θα επιλέξετε στην στήλη 17 θα ανοίξει πεδίο στο τέλος της εγγραφής στην οποία θα συμπληρώσετε το ετήσιο μίσθωμα. Όταν επιλέξετε Καταχώρηση τότε το ετήσιο μίσθωμα θα καταχωρηθεί σε μία από τις στήλες για το ακαθάριστο εισόδημα σύμφωνα με την επιλογή που κάνατε στην στήλη 17. Θα πρέπει να συμπληρώσω τα ποσά των στηλών 13,14,15,16 στους αντίστοιχους κωδικούς του πίνακα 4Δ2 (Εισόδημα από ακίνητη περιουσία) του εντύπου Ε1; Εφόσον υποβάλλεται οριστικά το έντυπο Ε2 τα ποσά των στηλών 13,14,15,16 μεταφέρονται στους αντίστοιχους κωδικούς του Ε1 όπου θα μπορέσετε να ελέγξετε την ορθότητα των ποσών που καταχωρήσατε στο Ε2. Εάν διαπιστώσετε λάθος θα πρέπει να διορθώσετε πρώτα το έντυπο Ε2 και στην συνέχεια να το οριστικοποιήσετε ξανά. Η ερώτησή μου δεν υπάρχει στις Συχνές-Ερωτήσεις. Τι να κάνω; Αν είστε εγγεγραμμένος χρήστης μπορείτε να υποβάλετε το ερώτημα σας μέσα από την επιλογή ο λογαριασμός μου/My TAXISnet. Αν δεν είστε εγγεγραμμένος χρήστης μπορείτε να υποβάλετε το ερώτημα σας μέσω της φόρμας υποβολής αιτήματος https://www1.gsis.gr/inquiry/newInquiry.htm. Επίσης μπορείτε να καλέσετε στο τηλεφωνικό κέντρο 15515. *(βλ. Σχ.: http://www.publicrevenue.gr/kpi/public/archive/5184/)

|

20.36 Πίνακες δεύτερης σελίδας του Ε2:

Στη δεύτερη σελίδα του εντύπου Ε2, συμπληρώνονται κάποια συμπληρωματικά στοιχεία τα οποία είναι πληροφοριακά για τα ακίνητα και δεν διαμορφώνουν φορολογητέο αποτέλεσμα για αυτόν που υποβάλλει το έντυπο.

20.37 Συμπλήρωση των κωδικών του πίνακα 4Δ2:

Ύστερα από τις παραπάνω αναγκαίες επισημάνσεις και την “αποκωδικοποίηση” της κατηγορίας “εισοδήματα από ακίνητα”, θα κλείσουμε με τις αναγκαίες οδηγίες για τη συμπλήρωση των κωδικών του πίνακα 4Δ2:

20.37.1 Εκμίσθωση:

α) κατοικιών (κωδ. 103-104)

β) καταστημάτων, γραφείων, αποθηκών, χώρων στάθμευσης, ξενοδοχείων, κλινικών σχολείων, αιθουσών κιν/φου ή θεάτρων κλπ (κωδ. 105-106)

γ) βιομηχανοστασίων, εμπορικών κέντρων με υπαγωγή σε ΦΠΑ (κωδ. 109-110)

Συμπληρώνεται το σύνολο των ενοικίων, που αποκτήσατε, κατά κατηγορίες ακινήτων, όπως αυτές εμφανίζονται στη δήλωση, μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2 τα επιμέρους ποσά κατά κατηγορία ακινήτου, στους αντίστοιχους κωδικούς της δήλωσης. Στη περίπτωση που εισοδήματα των κωδικών 105-106 υπάγονται σε ΦΠΑ μεταφέρονται και στους κωδικούς 741-742.

20.37.2

Κωδικοί 101-102 Ενοίκια χωραφιών κ.λπ.:

Συμπληρώνεται το σύνολο των ενοικίων που αποκτήσατε από εκμίσθωση γαιών, εγκαταστάσεων ή κατασκευών (ιχθυοκαλλιέργειες, λίμνες κλπ.) μεταφέροντας από το συνολικό ποσό της αντίστοιχης στήλης του εντύπου Ε2, τα επί μέρους ποσά αυτών.

Στη περίπτωση που υπάγονται σε ΦΠΑ μεταφέρονται και στους κωδικούς 741-742.

20.37.3

Κωδικοί 107-108 Ενοίκια χώρων τοποθέτησης επιγραφών:

Συμπληρώνεται το σύνολο των ενοικίων που αποκτήσατε από εκμίσθωση χρήσης γης και ακινήτων για την τοποθέτηση επιγραφών, κεραιών, ανεμογεννητριών κ.λπ. μεταφέροντας από το συνολικό ποσό της αντίστοιχης στήλης του εντύπου Ε2, τα επί μέρους ποσά αυτών.

20.37.4

Κωδικοί 111-112 Ενοίκια υπεκμίσθωσης:

Συμπληρώνεται το ακαθάριστο εισόδημα που αποκτήσατε από υπεκμίσθωση ακίνητης περιουσίας, μεταφέροντας, από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2, τα επιμέρους ποσά αυτών κατά κατηγορία γης ή ακινήτου.

20.37.5

Κωδικοί 113-114 Ενοίκια υπεκμισθωτή:

Συμπληρώνεται το ενοίκιο που καταβάλατε στον εκμισθωτή, εφόσον έχετε αποκτήσει εισόδημα από υπεκμίσθωση ακίνητης περιουσίας.

ΠΡΟΣΟΧΗ: Σε περίπτωση υπεκμίσθωσης τμήματος του ακινήτου πρέπει να συμπληρώνεται το ενοίκιο που καταβάλατε για το τμήμα αυτό και όχι το ενοίκιο ολόκληρου του ακινήτου.

20.37.6

Κωδικοί 129-130 Δωρεάν παραχώρηση κατοικιών:

Συμπληρώνεται το ακαθάριστο τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικιών, εκτός από τη δωρεάν παραχώρηση της χρήσης μίας κύριας κατοικίας από ανιόντες σε κατιόντες εξ αίματος και εξ αγχιστείας και αντίστροφα, επιφάνειας μέχρι διακόσια (200) τετραγωνικά μέτρα, μεταφέροντας από το συνολικό ποσό της αντίστοιχης στήλης του εντύπου Ε2, τα επιμέρους ποσά αυτών.

20.37.7

Κωδικοί 143-144, 141-142, 147-148 Δωρεάν παραχώρηση:

Συμπληρώνεται το ακαθάριστο τεκμαρτό εισόδημα που αποκτήσατε από δωρεάν παραχώρηση της χρήσης, κατά κατηγορίες ακινήτων, όπως αυτές εμφανίζονται στη δήλωση, μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2 τα επιμέρους ποσά κατά κατηγορία ακινήτου, στους αντίστοιχους κωδικούς της δήλωσης.

Ειδικότερα:

20.37.8

Κωδικοί 143-144 Δωρεάν παραχώρηση καταστημάτων, γραφείων κ,λπ.:

Μεταφέρεται από το Ε2 (1η σελίδα – στήλη 14), το ακαθάριστο εισόδημα των τεκμαρτών ενοικίων που αποκτήθηκαν από τη δωρεάν παραχώρηση ακινήτων που χρησιμοποιήθηκαν ως καταστήματα, γραφεία, αποθήκες, χώροι στάθμευσης, ξενοδοχεία κλινικές, σχολεία, αίθουσες κινηματογράφου ή θεάτρου κτλ.

Δεν συμπληρώνονται εδώ τα τεκμαρτά ενοίκια από δωρεάν παραχώρηση των κατοικιών, γαιών. εγκαταστάσεων ή κατα¬σκευών (ιχθυοκαλλιέργεια, λίμνες κλπ.) και χώρων τοποθέτησης επιγραφών.

Το ύψος του τεκμαρτού εισοδήματος ανέρχεται στο 3% της αντικειμενικής αξίας του ακινήτου που παραχωρήθηκε δωρεάν.

20.37.9

Κωδικοί 141-142 Δωρεάν παραχώρηση χωραφιών κ.λπ.

Μεταφέρεται από το Ε2 (1η σελίδα – στήλη 14) το ακαθάριστο εισόδημα των τεκμαρτών ενοικίων από τη δωρεάν παραχώ¬ρηση ακινήτων που χρησιμοποιήθηκαν ως γαίες (χωράφια φυτεμένα με δένδρα ή χωρίς δένδρα, λιβάδια. βοσκοτόπια κ,τλ.), εγκαταστάσεις ή κατασκευές (ιχθυοκαλλιέργεια, λίμνες κ,λπ.).

Το ύψος του τεκμαρτού εισοδήματος ανέρχεται στο 3% της αντικειμενικής αξίας του ακινήτου που παραχωρήθηκε δωρεάν.

20.37.10

Κωδικοί 147-148 Δωρεάν παραχώρηση χώρων τοποθέτησης επιγραφών:

Μεταφέρεται οπό το Ε2 (1η σελίδα – στήλη 14) το ακαθάριστο εισόδημα των τεκμαρτών ενοικίων από την δωρεάν παραχώ¬ρηση ακινήτων που χρησιμοποιήθηκαν ως χώροι για την τοποθέτηση επιγραφών και κάθε είδους διαφημίσεων (π.χ. σε ταράτσα ή τοίχο πολυκατοικίας).

Το ύψος του τεκμαρτού εισοδήματος ανέρχεται στο 3% της αντικειμενικής αξίας του ακινήτου που παραχωρήθηκε δωρεάν.

20.37.11

Κωδικοί 145-146 Ιδιοχρησιμοποίηση καταστημάτων, γραφείων κλπ.:

Συμπληρώνεται το ακαθάριστο τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση ακινήτου σύμφωνα με την ανάλυση του πίνακα, μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2, τα επιμέρους ποσά κατά κατηγορία ακινήτου στους αντίστοιχους κωδικούς της δήλωσης.

20.37.12

Κωδικοί 149-150 Ιδιοχρησιμοποίηση χωραφιών κ.λπ.:

Συμπληρώνεται το ακαθάριστο τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση γαιών, εγκαταστάσεων, ή κατασκευών (ιχθυοκαλλιέργειες, λίμνες κ.λπ.) μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2, τα επιμέρους ποσά κατά κατηγορία ακινήτου στους αντίστοιχους κωδικούς της δήλωσης.

20.37.13

Κωδικοί 131-132 Ενοίκια καταστημάτων, γραφείων κ.λπ.:

Συμπληρώνεται το ακαθάριστο εισόδημα από εκμίσθωση κοινόχρηστων χώρων {καταστημάτων, γραφείων, αποθηκών κ.λπ. (εκτός κατοικιών)} κατά το ποσοστό συμμετοχής καθενός εκ των διηρημένων ιδιοκτησιών μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2, τα επιμέρους ποσά κατά κατηγορία ακινήτου στους αντίστοιχους κωδικούς της δήλωσης.

20.37.14

Κωδικοί 133-134 Ενοίκια κατοικιών κ.λπ.:

Συμπληρώνεται α) το ακαθάριστο εισόδημα από εκμίσθωση κοινόχρηστων χώρων (κατοικιών) και β) το τεκμαρτό εισόδημα από δωρεάν παραχώρηση της χρήσης ή από ιδιοχρησιμοποίηση κοινόχρηστων χώρων (κατοικιών ,καταστημάτων, γραφείων, αποθηκών κ.λπ.) κατά το ποσοστό συμμετοχής καθενός εκ των διηρημένων ιδιοκτησιών μεταφέροντας από τα συνολικά ποσά των αντίστοιχων στηλών του εντύπου Ε2, τα επιμέρους ποσά κατά κατηγορία ακινήτου στους αντίστοιχους κωδικούς της δήλωσης.

28.37.15

Κωδικοί 121-122 Πρόωρη λύση μίσθωσης:

Συμπληρώνεται το ποσό της αποζημίωσης που καταβλήθηκε από το μισθωτή στον εκμισθωτή λόγω πρόωρης λύσης της μίσθωσης (άρθρο 43 του Π.Δ. 34/10.2.1995).

Επίσης συμπληρώνονται και τα ποσά της άυλης εμπορικής αξίας που καταβλήθηκαν από τον μισθωτή πέρα από τα ενοίκια, κατά την μίσθωση γης ή ακινήτου.

20.37.16

Κωδικοί 163-164 Αποζημιώσεις σε λύση επαγγελματικής μίσθωσης:

Συμπληρώνεται το ποσό της αποζημίωσης που καταβάλατε το έτος 2015 με βάση νόμο (ν.813/1978, όπως τροποποιήθηκε με το ν.2041/1992) στο μισθωτή ακινήτου, σε περίπτωση λύσης επαγγελματικής μίσθωσης.

20.37.17

Κωδικοί 165-166 Ενοίκια αποζημιωθέντος ακινήτου:

Συμπληρώνεται το ακαθάριστο εισόδημα που αποκτήσατε το 2015 από την εκμίσθωση του ακινήτου στην περίπτωση που καταβλήθηκε αποζημίωση που συμπληρώθηκε στους κωδικούς 163-164.

20.37.18

Κωδικοί 159-160 Δαπάνες γαιών για αντιπλημμυρικά έργα κ.λπ.:

Συμπληρώνεται το συνολικό ποσό των δαπανών που εκπίπτουν από το ακαθάριστο εισόδημα ακίνητης περιουσίας για αντιπλημμυρικά έργα και έργα αποξήρανσης ελών για τις περιπτώσεις 1δ, 3γ, 4β.

20.37.19

Κωδικοί 741-742 Εισόδημα από επίταξη, αέρα κ.λπ.:

Συμπληρώνεται το ακαθάριστο εισόδημα γης ή ακινήτων που έχει συμπληρωθεί κατά περίπτωση στους κωδικούς 101-102, 105-106, 107-108, 111-112, 131-132 και κατά την εκκαθάριση της δήλωσης εισοδήματος δεν πρέπει να βεβαιωθεί τέλος χαρτοσήμου για ειδικές περιπτώσεις πχ εισόδημα από επίταξη ακινήτου κλπ.

Επισημαίνεται ότι τα ποσά της αποζημίωσης για την πρόωρη λύση της μίσθωσης που καταβλήθηκαν από τον μισθωτή και τα ποσά της άυλης εμπορικής αξίας που καταβλήθηκαν από τον μισθωτή πέρα από τα ενοίκια κατά την μίσθωση του ακινήτου συμπληρώνονται μόνο στους κωδικούς 121-122 και δεν μεταφέρονται στους κωδικούς 741-742.

20.37.20

Κωδικοί 171-172 Εισόδημα ακινήτων εξωτερικού:

Συμπληρώνεται το καθαρό εισόδημα από εκμίσθωση, υπεκμίσθωση, δωρεάν παραχώρηση και ιδιοχρησιμοποίηση ακίνητης περιουσίας που βρίσκεται στην αλλοδαπή, εκτός από τη δωρεάν παραχώρηση της χρήσης μιας κύριας κατοικίας από ανιόντες σε κατιόντες εξ αίματος και εξ αγχιστείας και αντίστροφα, επιφάνειας μέχρι 200 τ.μ.

Προκειμένου να προσδιοριστεί το καθαρό εισόδημα της περίπτωσης αυτής, εκπίπτουν μόνο οι δαπάνες που ρητά κατονομάζονται στην παράγραφο 3 του άρθρου 39 του Κ.Φ.Ε. (π.χ. φορολογικός κάτοικος Ελλάδος εισπράττει ακαθάριστο εισόδημα από την εκμίσθωση ακινήτου στην αλλοδαπή 2.000 ευρώ, στους παραπάνω κωδικούς θα αναγραφεί το ποσό των 1.900 ευρώ (2.000 ευρώ χ 5%=100 ευρώ).

20.37.21

Κωδικοί 175-176 Φόρος που καταβλήθηκε στο εξωτερικό:

Συμπληρώνεται το ποσό του φόρου εισοδήματος που καταβλήθηκε στην αλλοδαπή για το εισόδημα ακίνητης περιουσίας που έχει γραφτεί στους κωδικούς 171-172.

20.37.22

Κωδικοί 125-126 Ανείσπρακτα εισοδήματα της παρ. 4 άρθρου 39 Κ.Φ.Ε:

Όπως αναλύσαμε πιο πάνω για το Ε2, με τις διατάξεις του άρθρου 11 του Ν. 4346/2015 (ΦΕΚ Α’ 152) προστέθηκε στο άρθρο 39 του ν. 4172/2013 (ΦΕΚ Α’ 167) νέα παράγραφος 4, η οποία ισχύει για τα εισοδήματα που αποκτώνται από 1/1/2015 και μετά και σύμφωνα με την οποία ορίζεται ότι, τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μισθίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων.

Τα εν λόγω εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση των διατάξεων του άρθρου 8.

Τα μη εισπραχθέντα εισοδήματα από εκμίσθωση ακίνητης περιουσίας δηλώνονται στους νέους ειδικούς κωδικούς 125-126 του πίνακα 4Δ2, της δήλωσης φορολογίας εισοδήματος.

Διαδικασία:

Προκειμένου να δηλωθούν ως ανείσπρακτα τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας θα πρέπει να προσκομίζονται στην αρμόδια Δ.Ο.Υ., πριν από την υποβολή της δήλωσης, ευκρινή φωτοαντίγραφα (φωτοτυπίες), κατά το άρθρο 1 του ν. 4250/2014, των διαταγών, δικαστικών αποφάσεων που έχουν εκδοθεί ή αγωγών που έχουν ασκηθεί, έως και την προθεσμία υποβολής της ετήσιας δήλωσης.

Τα ανείσπρακτα εισοδήματα θα δηλώνονται στο έντυπο “ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ” Ε2, στη στήλη 16 και θα μεταφέρονται στους νέους ειδικούς κωδικούς 125-126 του πίνακα 4Δ2, της δήλωσης φορολογίας εισοδήματος. (σχ. βλ. την πολ.1024/12-2-2016).